Новая неделя несёт очередную порцию фундаментальной информации про крипту.

Если ты ещё не успел ознакомиться с предыдущими частями, они лежат по ссылкам ниже:

- Первая часть лежит по этой ссылке

- Вторая часть лежит по этой ссылке

- Третья часть лежит по этой ссылке

- Четвёртая часть лежит по этой ссылке

- Пятая часть лежит по этой ссылке

Глава IX: Стейблкоины и RWA

Обещание криптовалют всегда было масштабнее спекуляций — оно заключалось в перестройке финансовой инфраструктуры на основе базовых принципов. Нигде эта трансформация не заметна так отчетливо, как в эволюции стейблкоинов и токенизированных реальных активов (RWA). То, что начиналось как экспериментальные попытки создать «цифровые доллары», переросло в инфраструктуру институционального уровня, обрабатывающую триллионы долларов годового объема и привлекающую гигантов Уолл-стрит, таких как BlackRock.

Раздел I: Типы стейблкоинов

Стейблкоины поддерживают свою стоимость с помощью четырех различных механизмов, каждый из которых предлагает свои компромиссы между безопасностью, генерацией доходности и децентрализацией.

Наиболее устоявшийся подход — это стейблкоины, обеспеченные фиатом (такие как USDT и USDC), которые поддерживают свою привязку (пег), удерживая наличные деньги или их эквиваленты, такие как казначейские векселя и краткосрочные государственные облигации, в пропорции 1:1 к оборотному предложению. Традиционные фиатные стейблкоины типа USDT и USDC не передают заработанные проценты держателям, а оставляют их себе в качестве дохода.

Вторая категория — стейблкоины, обеспеченные криптовалютой, такие как USDS от Sky (подробно рассмотрен в Главе VII), используют другие криптовалюты в качестве залога. Эти системы обычно требуют избыточного обеспечения (overcollateralization), при котором объем криптоактивов превышает стоимость стейблкоина, чтобы компенсировать присущую активам волатильность. Этот подход жертвует эффективностью капитала ради возможности оставаться внутри криптовалютной экосистемы.

Появились и более сложные синтетические стейблкоины, примером которых является USDe от Ethena (обсуждался в разделе о генерации доходности Главы VII). Они поддерживают стабильность через автоматизированные стратегии хеджирования с использованием бессрочных фьючерсов (подробно в Главе VI) для компенсации ценовых движений базовых криптоактивов. Удерживая крипто-залог и одновременно открывая короткие позиции, приносящие прибыль при падении цен, эти стейблкоины нейтрализуют волатильность. Они также могут генерировать доход от ставок фандинга — периодических платежей между трейдерами на рынках деривативов.

Новый тип стейблкоинов, иногда называемых «yieldcoins» (таких как USDY от Ondo), использует тот же механизм обеспечения, что и фиатные стейблкоины, но передает заработанные проценты держателям. Фактически это токенизированные фонды денежного рынка, сочетающие доступность блокчейна с доходностью традиционных инструментов с фиксированным доходом. Различие здесь заключается в бизнес-модели, а не в механизме поддержания привязки.

Наконец, алгоритмические стейблкоины представляют собой, пожалуй, самый амбициозный, но в конечном итоге провальный эксперимент в этой области. Эти системы пытались поддерживать стабильность через запрограммированные механизмы, которые автоматически регулируют предложение токенов в зависимости от рыночного спроса, не имея резервов активов. Роковой изъян проявился во время шоков доверия: когда пользователи бросились выходить из актива, алгоритмы чеканили больше токенов обеспечения для поддержания пега, но эта эмиссия обрушивала стоимость самого обеспечения, еще больше подрывая доверие к стейблкоину и создавая рефлексивную «спираль смерти», где механизм стабилизации сам ускорял крах. Хотя они заслуживают упоминания с исторической точки зрения, все крупные алгоритмические стейблкоины потерпели неудачу, а крах UST (Luna) служит самым ярким предостережением.

Остальная часть этой главы посвящена в основном фиатным стейблкоинам, которые доминируют на рынке (более 95% всего оборота стейблкоинов) и доказали свою жизнеспособность для институционального принятия.

Раздел II: Фиатные стейблкоины

Доминирующая модель стейблкоинов возникла в результате жесткого рыночного отбора. USDT и USDC, в обороте которых сейчас находится около четверти триллиона долларов, пережили несколько «криптозим», приняв простую истину: стабильность требует осязаемых активов, а не алгоритмических обещаний.

Эти стейблкоины поддерживают привязку через механизмы арбитража, которые создают возможности для получения прибыли всякий раз, когда цена отклоняется от $1. Когда стейблкоин торгуется ниже $1, арбитражеры покупают подешевевшие токены и выкупают их у эмитента ровно за $1 стоимости базовых активов, забирая разницу себе. Напротив, когда цена поднимается выше $1, уполномоченные участники могут чеканить новые токены, внося $1 залога эмитенту, а затем продавать эти токены с премией. Эта непрерывная арбитражная деятельность тянет цену обратно к паритету, но только в том случае, если базовые резервы и механизмы выкупа остаются заслуживающими доверия. В сочетании с сильным управлением резервами этот механизм оказался победной формулой для достижения масштаба и признания институтами.

USDT

USDT — это стейблкоин, выпускаемый компанией Tether, и самый широко используемый стейблкоин в мире: по состоянию на начало 2026 года в обращении находится $187 млрд. С момента запуска в 2014 году Tether сталкивалась с проблемами прозрачности и банковских отношений, но с тех пор компания достигла гораздо лучшего комплаенса и публикует ежеквартальные аттестации — подтверждения своих резервов третьей стороной (аудиторской фирмой BDO Italia).

Tether получает большую часть своего дохода от доходности по казначейским векселям США, обратным репо и фондам денежного рынка. Эта бизнес-модель оказалась крайне прибыльной в 2024 году, принеся $13 млрд чистой прибыли. Компания реинвестирует эту прибыль в долгосрочные направления роста, включая ИИ, возобновляемую энергию и коммуникационную инфраструктуру. Tether также удерживает на своем балансе резервы в биткоине и золоте — примерно по $10 млрд в каждом активе.

USDC

USDC — это стейблкоин, выпускаемый компанией Circle, публично торгуемой на NYSE (тикер: CRCL). Являясь вторым по популярности стейблкоином ($75 млрд в обращении), USDC помог Circle создать прочную репутацию прозрачного и соблюдающего правила США эмитента.

Circle хранит свои резервы преимущественно в Circle Reserve Fund под управлением BlackRock (государственный фонд денежного рынка), а также в виде наличных средств. С 2022 года компания подтверждает свою приверженность прозрачности, публикуя ежемесячные отчеты, проверяемые фирмой Deloitte.

В отличие от Tether, Circle отчиталась о сравнительно скромной прибыли в размере $156 млн за 2024 год. Это отчасти объясняется соглашением о разделении доходов между Circle и Coinbase по процентным доходам от USDC: каждая платформа оставляет себе 100% процентов, генерируемых USDC на её собственной платформе, в то время как проценты от USDC, хранящихся вне платформ, они делят поровну.

PYUSD

PayPal USD (PYUSD) — это стейблкоин, выпущенный в сотрудничестве PayPal и Paxos. PYUSD можно использовать в PayPal или Venmo, он выпущен в сетях Ethereum, Solana и Arbitrum. Внутри PayPal транзакции проводятся без комиссий. PYUSD значительно меньше, чем USDT и USDC: в настоящее время в обращении находится $1,4 млрд.

Стейблкоины в EUR

Евро-стейблкоины остаются незначительными по сравнению со своими долларовыми аналогами, составляя менее 1% всего рынка стейблкоинов. Двумя крупнейшими являются EURC (Circle) — около $220 млн в обращении, и EURS (Stasis) — около $120 млн. Этот дисбаланс проистекает из глобального доминирования доллара США в международной торговле и финансах, что естественным образом переносится на криптосферу, где активы в USD имеют более широкое признание на CEX, DEX и в DeFi-протоколах. Регулирование MiCA в ЕС, обсуждаемое ниже, усугубило это структурное преимущество, создав дополнительные барьеры комплаенса, отпугивающие как эмитентов, так и пользователей.

Регулирование

Хотя стейблкоины с фиатным обеспечением выпускаются на безразрешительных блокчейнах, сами активы функционируют в рамках существующих финансовых правил. Они могут быть заморожены при подозрении на незаконную деятельность, а протоколы «Знай своего клиента» (KYC) обязательны как для выкупа, так и для новой эмиссии. Эта гибридная модель позволила стейблкоинам достичь масштаба, оставаясь при этом объектом развивающихся регуляторных рамок в разных юрисдикциях.

Соединенные Штаты

В США стейблкоины теперь регулируются законом GENIUS Act, подписанным в июле 2025 года. Он устанавливает комплексную базу для долларовых стейблкоинов. Только «разрешенные эмитенты» могут выпускать стейблкоины для лиц из США: к ним относятся дочерние компании застрахованных банков, федеральные эмитенты под надзором OCC или квалифицированные эмитенты штатов (с лимитом в $10 млрд в обращении). Эмитенты обязаны поддерживать строгое резервирование 1:1 в одобренных активах (наличные USD, банковские депозиты, краткосрочные казначейские векселя), публиковать ежемесячные отчеты о резервах с независимым аудитом и соблюдать обязательства по борьбе с отмыванием денег.

Закон требует от эмитентов наличия технических возможностей блокировать или замораживать токены по законным предписаниям, запрещает выплату процентов по самим стейблкоинам и рекламу, подразумевающую поддержку правительства США. Стейблкоины иностранных эмитентов в целом запрещены, если только Минфин США не признает регуляторный режим их страны сопоставимым. Рамки вступают в силу к 18 января 2027 года с трехлетним переходным периодом. Важно, что соответствующие закону стейблкоины не классифицируются как ценные бумаги или товары, а их держатели получают приоритетные требования на резервы в случае неплатежеспособности эмитента.

В сентябре 2025 года Tether объявила о запуске USAT — нового регулируемого в США стейблкоина, разработанного для соответствия GENIUS Act. USAT будет использовать Anchorage Digital в качестве федерального эмитента и Cantor Fitzgerald как кастодиана резервов.

Европейский Союз

Согласно регламенту MiCA (Markets in Crypto-Assets), стейблкоины, привязанные к одной валюте, классифицируются как токены электронных денег (EMT) и подлежат строгим требованиям к резервам. Обычные эмитенты EMT должны держать не менее 30% резервов в виде депозитов в кредитных организациях, авторизованных в ЕС, а остальное — в высоколиквидных активах. Однако «значимые» токены (с высоким системным риском) сталкиваются с повышенными требованиями: порог депозитов в банках составляет 60%, а надзор осуществляет Европейская банковская комиссия.

База MiCA также включает лимиты концентрации: эмитенты должны распределять депозиты между несколькими банками ЕС (часто шестью и более для значимых EMT). Примечательно, что для стейблкоинов не в евро действуют ограничения по объему использования в качестве средства обмена: если ежедневный объем транзакций превышает 1 млн операций или €200 млн в любой валютной зоне ЕС, эмитент должен прекратить выпуск новых токенов до восстановления комплаенса.

Circle достигла полного соответствия MiCA в июле 2024 года через французскую лицензию учреждения электронных денег, что позволило USDC и EURC работать в ЕС. Несмотря на соблюдение правил, Circle критиковала требование о 60% банковских депозитов как вносящее ненужный банковский риск.

Tether предпочла не соблюдать MiCA, из-за чего биржам пришлось исключить из листинга или ограничить использование USDT в ЕС. Компания заявила, что не будет соблюдать правила в основном потому, что требование держать 60% резервов на депозитах в банках ЕС создает «системный риск» (ссылаясь на инцидент с SVB как доказательство хрупкости банков). Tether считает, что казначейские облигации США обеспечивают гораздо большую безопасность и ликвидность.

Риски депега (потери привязки)

Несмотря на надежные механизмы, фиатные стейблкоины всё же сталкиваются с риском депега — неспособности поддерживать паритет 1:1. Этот риск фундаментально связан с шоками доверия к резервам. Когда пользователи сомневаются в качестве или доступности резервов, они бросаются продавать свои токены за BTC, ETH или фиат, создавая давление продаж, которое опускает рыночную цену ниже $1 до тех пор, пока выкупы и арбитраж не восстановят паритет.

Банковский кризис в США в марте 2023 года (также обсуждавшийся в разделе о Curve Главы VII) стал наглядным примером. После того как Circle раскрыла, что около $3,3 млрд наличных резервов USDC хранились в обанкротившемся Silicon Valley Bank, стейблкоин упал до $0,87 на 11 марта 2023 года. Цена восстановилась после того, как совместное заявление Минфина/ФРС/FDIC гарантировало депозиты, и Circle возобновила выкупы 13 марта.

У USDT самый серьезный кризис депега случился в октябре 2018 года, когда внутридневные минимумы достигали $0,86 на фоне проблем с банковским партнером Noble Bank. Эти эпизоды иллюстрируют, как проблемы банковской инфраструктуры создают петли обратной связи: опасения по поводу возможности выкупа провоцируют панические продажи, фактически создавая «цифровые набеги на банки».

Сценарии использования

Стейблкоины стали основным элементом крипто-инфраструктуры, на их долю ежегодно приходится более 50% объема транзакций. Visa оценивает объем расчетов в стейблкоинах в 2024 году примерно в $5,7 трлн (после корректировки на объем от ботов).

Трейдинг и арбитраж

Остаются доминирующим применением. Маркет-мейкеры держат капитал в USDT и USDC, чтобы быстро извлекать выгоду из разницы цен на разных биржах и в разных регионах.

Трансграничные платежи и денежные переводы

Одно из самых трансформационных применений. Отправка перевода в $200 из Африки к югу от Сахары через стейблкоины обходится примерно на 60% дешевле, чем традиционными методами. Это делает их привлекательными для мигрантов и населения без доступа к банкам. В Латинской Америке и Африке наблюдается рост таких переводов более чем на 40% в год.

Средство сбережения в регионах с высокой инфляцией

Стейблкоины позволяют сохранять покупательную способность там, где местные валюты нестабильны. Турция лидирует в мире по объему торговли стейблкоинами как проценту от ВВП. В странах Ближнего Востока и Северной Африки стейблкоины захватывают большие доли рынка, чем Биткоин или Эфириум.

Институциональное принятие

Банки интегрируют их для управления ликвидностью и расчетов. Крупные платежные системы (Stripe, Mastercard, Visa) запустили продукты, позволяющие тратить стейблкоины через обычные терминалы. Это также открыло путь к токенизированным фондам казначейских облигаций США, таким как BENJI от Franklin, BUIDL от BlackRock и OUSG от Ondo, обеспечивающим расчеты в режиме 24/7.

Раздел III: Реальные активы (RWA)

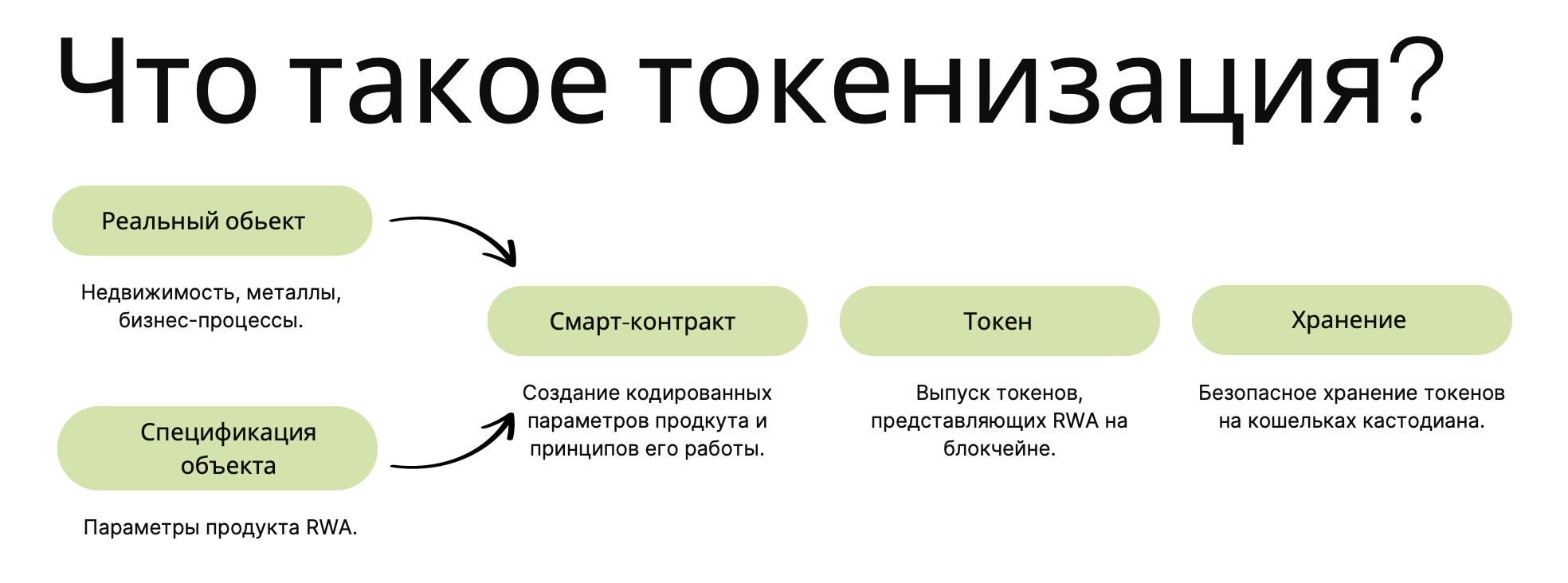

Если стейблкоины доказали, что блокчейн может работать с деньгами, то токенизация реальных активов (RWA) — это следующий шаг: перенос традиционных финансовых активов в сеть для обеспечения большей эффективности, прозрачности и доступности.

Сдвиг уже идет. Гиганты финансов — BlackRock, Franklin Templeton, JPMorgan — запустили токенизированные продукты. Платформа Kinexys от JPMorgan обрабатывает более $2 млрд в день, обеспечивая краткосрочное кредитование под залог.

Процесс токенизации требует четырех критических компонентов:

- Юридическая структура: База в виде специальных юридических лиц (SPV) или трастов, которые удерживают активы и защищают их в случае банкротства.

- Ончейн-управление: Смарт-контракты ведут реестр владельцев и автоматически распределяют доход.

- Мосты данных: Оракулы (Глава VII) приносят цены и данные о результатах активов из реального мира в блокчейн.

- Комплаенс-инфраструктура: Обеспечивает соблюдение правил (KYC/AML), сохраняя программируемую природу транзакций.

На начало 2026 года в блокчейнах выпущено RWA (без учета стейблкоинов) на сумму около $21 млрд от более чем 200 эмитентов. Структура рынка: около $9 млрд — долг Казначейства США, $4 млрд — сырьевые товары, $2,5 млрд — частное кредитование. Большинство RWA выпущено на Ethereum.

Регуляторная база

Токенизация RWA находится на стыке законов о ценных бумагах и цифровых активов. Большинство таких токенов признаются ценными бумагами. Чтобы избежать дорогостоящей публичной регистрации, протоколы используют исключения: Regulation D (только для аккредитованных инвесторов) или Regulation S (предложения вне США).

Комплаенс реализуется как код: на уровне токена встраиваются ограничения (разрешены только адреса из белого списка), а на уровне платформ (например, Securitize) автоматизируется проверка инвесторов и мониторинг транзакций.

Казначейство и фиксированный доход

Токенизированные облигации Казначейства США стали первым крупным успехом RWA, так как DeFi-протоколам был нужен качественный залог с доходностью, не зависящий от волатильности крипты.

Фонд BUIDL от BlackRock стал историческим моментом: крупнейший управляющий активами предложил фонд денежного рынка, где доход начисляется ежедневно и выплачивается в виде новых токенов BUIDL. К апрелю 2025 года он превысил $2 млрд AUM. FOBXX от Franklin Templeton пошел еще дальше, став первым взаимным фондом, записывающим права собственности напрямую в публичном блокчейне.

Ondo Finance стала пионером в предоставлении доступа к казначейским облигациям (OUSG для крупных инвесторов) и эквивалентам наличности с доходностью (USDY). Токены RWA можно использовать в DeFi как залог, повышая эффективность капитала.

Токенизированные акции

Существует три подхода к акциям в блокчейне:

- Токенизация-обертка (Wrapper): Эмитент покупает акции и выпускает токены, представляющие требование на эти активы. Это не сама ценная бумага, а требование к «обертке». Примеры: Backed, WisdomTree.

- Обертка через брокера-дилера: Регулируемый брокер ведет реестр и выпускает ончейн-квитанции на балансы клиентов. Токены являются передаваемыми требованиями внутри реестра брокера.

- Каноническая токенизация: Самый амбициозный путь, где токен и есть сама ценная бумага с официальным идентификатором. Это требует координации с регистратором и эмитентом. Пример — Superstate.

Принятие пока ограничено из-за проблем с ликвидностью на вторичном рынке и регуляторных сложностей.

Физические активы

Токенизация недвижимости и сырья остается экспериментальной.

В недвижимости есть три барьера: необходимость регулярной оценки стоимости, сложность управления объектом (арендаторы, ремонт) и низкая ликвидность вторичного рынка.

В сырьевых товарах Pax Gold (PAXG) представляет реальные слитки золота в хранилищах Brink's (один токен = одна тройская унция). Эти продукты решают проблемы хранения и страховки, позволяя получать экспозицию на цену без владения физическим металлом.

Главное противоречие: токенизация улучшает учет и позволяет владеть долями, но она не может устранить операционную сложность управления физическим объектом.

Рыночная инфраструктура

Обещание ликвидности для неликвидных активов пока не реализовано. Возникает парадокс: токены, призванные сделать активы торгуемыми, сами часто не имеют ликвидных вторичных рынков. Недвижимость может торговаться лишь несколько раз в месяц, а акции в основном используются институтами для ребалансировки портфелей.

Токенизация решает проблему ведения записей, но не проблему обнаружения цены или рыночной координации. Здание нельзя мгновенно превратить в кэш только потому, что право собственности записано в блокчейне. Ликвидность на вторичном рынке остается ахиллесовой пятой RWA, напоминая, что одна лишь инфраструктура не может создать сетевой эффект без участия крупных игроков.

Глава X: Hyperliquid

Эта глава рассматривает Hyperliquid как практический пример того, как техническое исполнение и согласованная токеномика могут быстро вытеснить укоренившихся конкурентов. В то время как Глава VI охватывала механику бессрочных фьючерсов и инфраструктуру централизованных бирж, Hyperliquid представляет собой децентрализованную альтернативу, которая достигла значительной доли рынка благодаря превосходному дизайну продукта. Читателям, не знакомым с механикой бессрочных фьючерсов (ставки фандинга, цена маркировки, ликвидации), следует сначала ознакомиться с Главой VI, так как эта глава опирается на этот фундамент.

Раздел I: Путь к доминированию

Взлет Hyperliquid

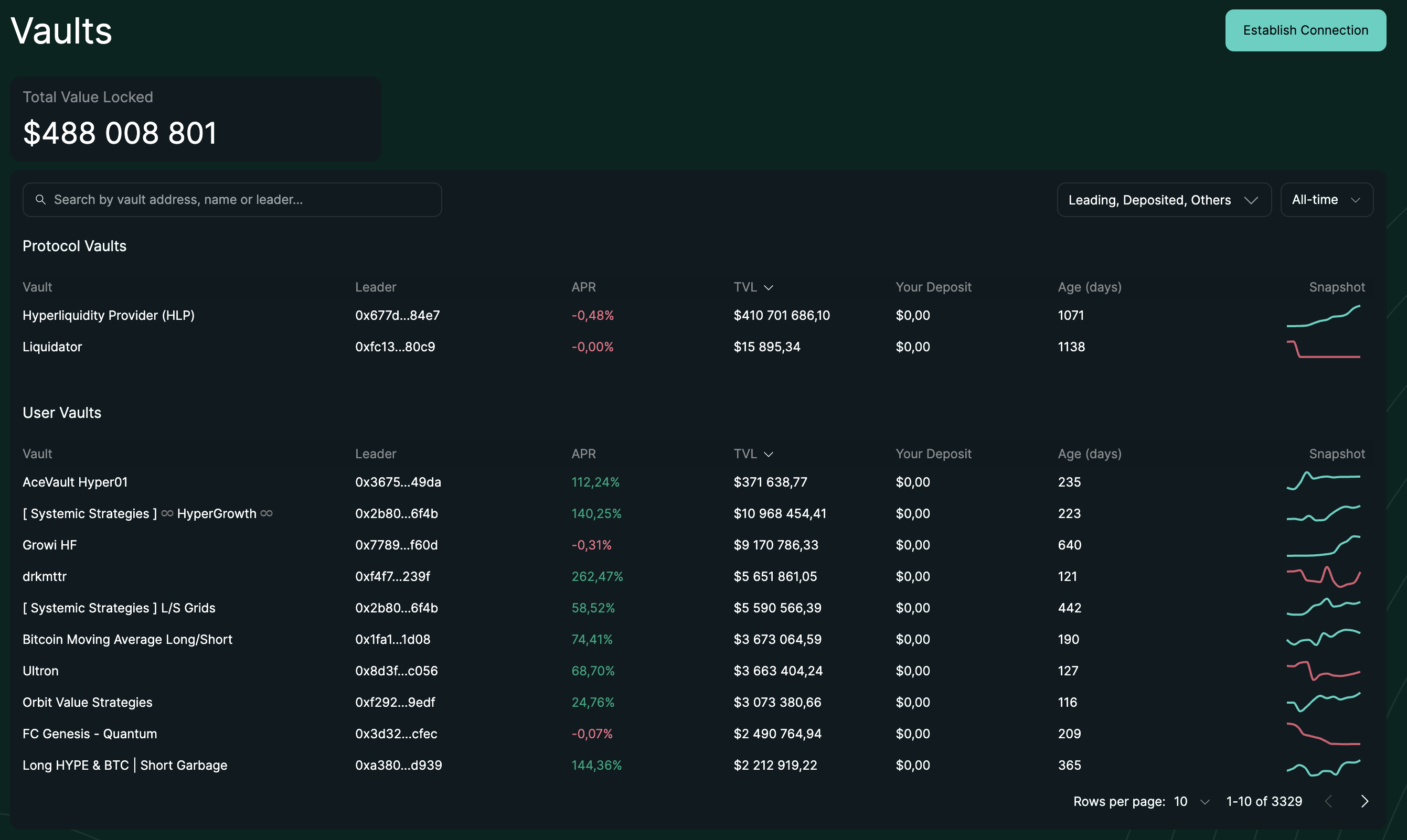

В 2025 году проект, ранее находившийся в тени, вышел из безвестности и занял доминирующее положение в ландшафте perp DEX (децентрализованных бирж бессрочных контрактов). Восхождение Hyperliquid было не чем иным, как экстраординарным событием: ежемесячный объем торгов вырос с незначительных уровней в 2023 году до стабильных показателей, превышающих $200 млрд во второй половине 2025 года, что составило примерно 15% от объема бессрочных контрактов на Binance. Платформа привлекла около $6 млрд забриджированного залога в USDC, став одним из крупнейших протоколов DeFi по общему объему заблокированных средств (TVL).

Аирдроп токена HYPE в ноябре 2024 года стал катализатором этого роста. Генезис-аллокация зарезервировала 31% от общего предложения для распределения среди сообщества, хотя в конечном итоге более 90 000 пользователей востребовали около 28%, а остальное было аннулировано теми, кто не подписал необходимые условия и положения. Баллы (points) зарабатывались преимущественно через торговую активность в основной сети в ходе последовательных кампаний: сезона альфа-тестирования, сезонов скрытых баллов и двух публичных сезонов. Примечательно, что в аирдропе отсутствовала аллокация для венчурных капиталистов (VC). HYPE дебютировал по цене $2 и взлетел почти до $60 к сентябрю 2025 года — 30-кратный рост, обусловленный беспрецедентным механизмом захвата ценности токеном: примерно 99% торговых комиссий направляются напрямую на выкуп (buyback) HYPE, превращая его из токена управления в право на денежные потоки протокола.

Возможно, наиболее показательно то, что к августу 2024 года Hyperliquid обогнал по ежемесячному объему dYdX — признанного лидера рынка с многолетним стажем доминирования. К январю 2025 года разрыв превратился в пропасть: Hyperliquid обработал $200 млрд, в то время как dYdX — всего $20 млрд. Это стало одним из самых драматичных конкурентных переворотов в истории DeFi: доля рынка dYdX рухнула с 75% в январе 2023 года до 7% к концу 2024 года, в то время как Hyperliquid захватил почти 70%.

Как новичок смог достичь такого доминирования? Ответ кроется в сочетании ошибок конкурентов и безупречного исполнения со стороны Hyperliquid.

Где конкуренты потерпели неудачу: Коллапс dYdX

Утрата доминирования dYdX проистекает из стратегических просчетов, которые создали окно для перехвата лидерства. Самое критичное — токеномика проекта (принципы, обсуждаемые в Главе XII) предлагала держателям токенов минимальную ценность. Оригинальная версия v3, построенная на инфраструктуре масштабирования Ethereum, направляла все торговые комиссии в dYdX LLC без прямой выгоды для владельцев токенов. Даже после миграции на v4 в качестве собственного специфического для приложения блокчейна на базе Cosmos структура комиссий осталась проблемной. Торговые и газовые комиссии направлялись валидаторам и стейкерам DYDX в USDC, не создавая покупательского давления на нативный токен. Когда в марте 2025 года наконец была запущена программа выкупа (вероятно, в ответ на действия Hyperliquid), она охватывала лишь 25% комиссий и направляла выкупленные токены в стейкинг, а не на сжигание, что создавало гораздо более слабый механизм начисления стоимости по сравнению с традиционными моделями buyback-and-burn.

Разительный контраст с подходом Hyperliquid весьма поучителен. В то время как токен dYdX предлагал мало что сверх прав управления, агрессивный механизм выкупа HYPE за счет комиссий создал прямую связь между успехом платформы и стоимостью токена. Скидки на комиссии зависели преимущественно от объемов торгов и реферальных уровней, а не только от требований к стейкингу, что снижало трение для трейдеров при сохранении высокого спроса на токен.

dYdX усугубила провал токеномики неудачным выбором времени для реализации изменений. Миграция на v4 создала неудобства для пользователей из-за сложных требований к бриджингу и увеличила задержку до $\sim1$-секундного времени блока именно тогда, когда производительность стала критически важной. Момент оказался катастрофическим: критические ресурсы были отвлечены на переработку системы как раз в то время, когда Hyperliquid набирал обороты с превосходящей технологией.

Техническое преимущество Hyperliquid

Пока dYdX боролась с миграцией, Hyperliquid использовала эту возможность, предложив прорывную производительность и неустанную полировку UX. Построенная как кастомный L1 с проприетарным механизмом консенсуса, платформа достигла субсекундной финальности транзакций с медианой в 0,2 секунды. Самое примечательное, что она поддерживала полностью ончейн-книгу ордеров — нечто, что ранее считалось невозможным без потери производительности. В отличие от гибридного подхода dYdX, каждая заявка (bid/ask) и отмена ордера записывались в блокчейн с прозрачной глубиной и нулевыми комиссиями за газ при торговле. Сессионные ключи (Session keys) позволили торговать в один клик: пользователи заранее авторизуют локальный ключ подписи для ограниченной сессии, что избавляет от необходимости подтверждать каждый ордер во всплывающем окне кошелька и делает опыт неотличимым от использования централизованной биржи.

Две дополнительные инновации помогли Hyperliquid сформировать ликвидность до прихода органических маркет-мейкеров. Hyperliquidity Provider (HLP) — принадлежащее сообществу хранилище, подробно описанное в Разделе IV, — с первого дня обеспечивало базовый маркет-мейкинг и занималось ликвидациями, решая проблему «холодного старта» ликвидности, которая мешала запускам других DEX. Hyperliquid также ввела пользовательские хранилища (vaults), изначально созданные как примитив для HLP и позже открытые для всех.Это позволило трейдерам создавать публичные или приватные хранилища, в которые другие могли вносить средства и копировать сделки, фактически переводя стратегии маркет-мейкинга на «краудсорсинг».

Превосходный пользовательский опыт, согласованная токеномика и техническая производительность в совокупности создали эффект маховика. Лучшее исполнение привлекало трейдеров, более высокий объем стимулировал рост курса токена, рост курса привлекал больше внимания и капитала, что порождало еще большие объемы. К тому времени, когда конкуренты осознали угрозу, Hyperliquid уже установила недосягаемое лидерство.

Этот переворот демонстрирует, что на быстро меняющихся крипторынках превосходное соответствие продукта рынку (product-market fit) может быстро сокрушить устоявшиеся позиции, даже когда старожили обладают многолетними преимуществами и поддержкой институтов. Но сохранение доминирования требует решения проблем, приходящих вместе с масштабом.

Раздел II: HyperBFT и EVM

Такой конкурентный успех потребовал создания кастомной инфраструктуры. Платформа построила HyperCore— специализированный блокчейн L1, который ставит в приоритет производительность и доступность, идя при этом на осознанные компромиссы в вопросах децентрализации.

Уровень консенсуса: HyperBFT

Hyperliquid изначально запустилась на движке консенсуса на базе Tendermint, после чего мигрировала на HyperBFT — кастомный дизайн с византийской отказоустойчивостью (Byzantine Fault Tolerant), оптимизированный для торговых нагрузок. Безразрешительные валидаторы и стейкинг токенов были введены позже, после события генерации токенов HYPE.

HyperBFT достигает финальности до тех пор, пока более двух третей валидаторов остаются честными. Система организует производство блоков через детерминированные графики лидеров, при этом эпохи охватывают примерно 100 000 раундов (около 90 минут).

Такая производительность сопряжена с врожденными рисками систем, основанных на лидерах. Если назначенный лидер ведет себя некорректно или уходит в офлайн, он может временно цензурировать транзакции до следующей ротации. Хотя ротация валидаторов и мониторинг смягчают этот риск, это представляет собой значимый компромисс по сравнению с безлидерными механизмами консенсуса.

Экономика валидаторов

Чтобы стать активным валидатором, каждый участник должен самостоятельно делегировать (self-delegate) минимум 10 000 токенов HYPE. Активные валидаторы получают право производить блоки и вознаграждения на основе их общего делегированного стейка.

Валидаторы могут взимать с делегаторов комиссию с заработанных наград. Однако для защиты делегаторов от эксплуатации повышение комиссии строго ограничено: валидаторы могут поднять свою комиссию только в том случае, если новая ставка не превышает 1%. Это предотвращает ситуации, когда валидаторы привлекают огромные объемы стейка низкими комиссиями, а затем резко повышают сборы, пользуясь неосведомленностью делегаторов.

Однодневные блокировки делегирования и семидневные периоды разблокировки (unstaking) балансируют обязательства валидаторов и ликвидность капитала, хотя эти параметры несут в себе внутренние противоречия между безопасностью и гибкостью.

Уровень исполнения: HyperEVM

HyperEVM решает проблему доступности, обеспечивая полную совместимость с EVM (виртуальной машиной Ethereum, представленной в Главе II), используя HYPE в качестве нативного токена для оплаты газа. Это позволяет существующим кошелькам Ethereum, инструментам и рабочим процессам разработчиков интегрироваться бесшовно, что стало решающим фактором для принятия.

Синергия HyperCore и HyperEVM: архитектура двойных блоков

Мощь HyperEVM проистекает из того, как она работает бок о бок с HyperCore под общим консенсусом HyperBFT, создавая бесшовную интероперабельность между высокоскоростной торговой инфраструктурой и программируемостью смарт-контрактов.

HyperCore производит блоки с субсекундной финальностью, оптимизированные для операций с книгой ордеров и обеспечивающие обработку $\sim200$ тысяч ордеров в секунду. HyperEVM работает в рамках того же глобального состояния, но поддерживает собственную архитектуру двойных блоков: представь это как две полосы на шоссе — быструю с частыми маленькими блоками каждую секунду (2 млн газа) для быстрых легких взаимодействий, и медленную с более крупными блоками примерно раз в минуту (30 млн газа) для развертывания сложных смарт-контрактов. Это разделение позволяет оптимизировать и задержку торгов, и пропускную способность смарт-контрактов без необходимости идти на компромисс между скоростью и размером блока.

Слои координируются последовательно. Контракты EVM считывают состояние HyperCore из предыдущего блока Core и ставят в очередь действия, которые исполняются в последующих блоках Core, создавая контролируемое структурированное взаимодействие вместо произвольных перекрестных вызовов.

Ключевая инновация заключается в механизме связи между этими средами. Специальные встроенные функции открывают нативное состояние HyperCore напрямую для контрактов EVM, обеспечивая доступ к бессрочным позициям, спотовым балансам, капиталу хранилищ, данным стейкинга и ценам оракулов — всё это синхронизировано с последним блоком Core. Выделенный системный контракт обеспечивает путь записи, позволяя контрактам ставить в очередь четко определенные действия: размещение ордеров, управление позициями, перевод залога и корректировку стейкинга. В то время как операции чтения синхронны, действия по записи обрабатываются асинхронно в более поздних блоках Core, что дает HyperCore контроль над временем исполнения и управлением рисками.

Такая архитектура открывает возможности для приложений, невозможных на традиционных DEX. Разработчики могут строить хранилища, которые динамически корректируют бессрочные позиции на основе цен и порогов капитала в реальном времени, или автоматизированные стратегии, реагирующие на события ликвидации и изменения ставок фандинга. Всё это делается через знакомый код на Solidity, который делегирует фактическое исполнение сделок и учет рисков в HyperCore.

Связывание активов (Asset linking) распространяет эту интеграцию на саму ликвидность. Каждый спотовый актив HyperCore может быть связан с токеном ERC-20 на HyperEVM через контракты мостов по специальным адресам 0x200.... После связывания перемещение активов между Core и EVM не требует «обернутых» (wrapped) токенов или отдельных контрактов мостов. Это обычные переводы. Один и тот же запас USDC или HYPE свободно циркулирует между торговлей на Core и DeFi на EVM без фрагментации или этапов конвертации.

Двухуровневая архитектура между HyperCore и HyperEVM также сделала возможной арбитражную активность вокруг активов, связанных через мост Unit. Арбитражеры эксплуатируют разницу в ценах между активами на торговом уровне HyperCore и их связанными представлениями на HyperEVM, при этом данная активность видна в ончейн-аналитике. Этот арбитраж выполняет важную функцию: он помогает синхронизировать цены между уровнями и обеспечивает глубину ликвидности, хотя также подчеркивает сложность поддержания ценовой когерентности в нескольких средах исполнения.

Рассмотрим нативный ликвидный стейкинг как пример того, что это позволяет реализовать. Протоколы типа Kinetiq используют встроенные функции чтения для отслеживания производительности валидаторов и состояния стейкинга, в то время как функции записи обрабатывают операции делегирования и ребалансировки. Когда пользователи стейкают HYPE через Kinetiq, протокол размещает стейк на валидаторах HyperCore, выпуская токены kHYPE на HyperEVM. Это аналогично тому, как работает ликвидный стейкинг на Ethereum (Глава II), где пользователи получают торгуемые токены, представляющие их застейканную позицию. Эти токены участвуют в кредитных рынках, AMM и структурированных продуктах, пока лежащий в основе HYPE продолжает приносить награды за стейкинг и обеспечивать безопасность сети. Это происходит без фрагментации, типичной для систем, где токены ликвидного стейкинга существуют на слоях, отделенных от базового механизма стейкинга.

Этот дизайн представляет собой осознанный выбор: предоставить полный инструментарий EVM с привилегированным доступом к высокопроизводительной инфраструктуре, вместо того чтобы принуждать разработчиков к работе в незнакомых средах. Компромисс — повышенная сложность и более широкая брешь для уязвимостей. Контракты с доступом на запись могут запускать реальные торговые действия в HyperCore, что требует тщательной настройки моделей разрешений. Hyperliquid смягчает это, ограничивая систему структурированным набором действий, постепенно внедряя функции и активно стимулируя аудит любых контрактов, способных ставить Core-операции в очередь.

Коды строителей (Builder Codes): стимулирование разработки фронтендов

Большинство криптобирж жестко контролируют свои интерфейсы, забирая все торговые комиссии и принуждая пользователей проходить через единый шлюз. Hyperliquid идет противоположным путем: Коды строителейпозволяют сторонним разработчикам создавать кастомные торговые платформы, которые зарабатывают комиссии на генерируемой ими активности.

Разработчики прикрепляют уникальные идентификаторы к транзакциям, направляемым через их интерфейсы. Когда пользователи торгуют через эти платформы, строители зарабатывают дополнительную комиссию до 0,1% на сделках с перпечуалами и до 1% на спотовых сделках, что создает прямое экономическое согласование: лучшие интерфейсы генерируют больший объем, что означает больший доход. Разработчики конкурируют на уровне пользовательского опыта, а не извлекают ренту через проприетарный доступ.

Phantom Wallet интегрировал Коды строителей в июле 2025 года, обеспечив нативную торговлю бессрочными контрактами, не выходя из кошелька. Менее чем за шесть месяцев это принесло примерно $10 млн общего дохода, а ежедневный заработок сейчас приближается к $100 000. Rabby, MetaMask и Axiom последовали примеру со своими интеграциями. Based.one, торговое супер-приложение, построенное на Hyperliquid при поддержке Ethena Labs, создало кастомный интерфейс на инфраструктуре протокола.

Влияние на экосистему оказалось существенным. Интеграции Кодов строителей сгенерировали более $100 млрд дополнительного объема перпечуалов, при этом разработчики коллективно заработали почти $40 млн. Эти цифры демонстрируют, как разделение комиссий может стимулировать разнообразие фронтендов без фрагментации ликвидности.

Разделяя уровень интерфейса и протокола и создавая явные стимулы для сторонней разработки, Hyperliquid фактически переводит на «краудсорсинг» и привлечение пользователей, и инновации в UX. Сторонние фронтенды также могут итерировать UX быстрее основной команды: некоторые уже предлагают приватные TWAP и продвинутые типы ордеров, недоступные в основном интерфейсе Hyperliquid. Компромисс? Снижение прямого захвата выручки и риск того, что некачественные интерфейсы могут испортить пользовательский опыт. Рыночная конкуренция и фильтрация на основе комиссий должны естественным образом отобрать лучшее со временем.

Система залога

USDC служит основным залогом на Hyperliquid. Все бессрочные позиции используют USDC в качестве обеспечения, создавая единую маржинальную систему, которая упрощает управление рисками и повышает эффективность капитала. Платформа привлекла почти $6 млрд в USDC, забриджированных из Arbitrum.

В сентябре 2025 года компания Circle объявила, что запустит нативную версию USDC на Hyperliquid, начав с сети HyperEVM и позже расширив поддержку на HyperCore. Circle также инвестировала в токены HYPE, став прямым стейкхолдером платформы. Это событие произошло вскоре после того, как Hyperliquid провела конкурс по выбору эмитента для своего нативного стейкбоина USDH, в котором победила компания Native Markets.

Появление нативного USDC на HyperEVM имеет важное структурное последствие для моста с Arbitrum. По мере того как нативный USDC становится доминирующей формой залога на HyperCore, более ранний забриджированный из Arbitrum USDC, зависящий от разрешенного мультисига валидаторов 3-из-4, может постепенно выводиться из эксплуатации. Со временем это снижает зависимость системы от этого концентрированного механизма вывода и переводит базу обеспечения на более прямую модель эмиссии, поддерживаемую Circle.

Раздел III: Торгуемые продукты

Техническая архитектура Hyperliquid обеспечивает работу трех различных торговых продуктов, каждый из которых обладает своим профилем риска и механизмом листинга.

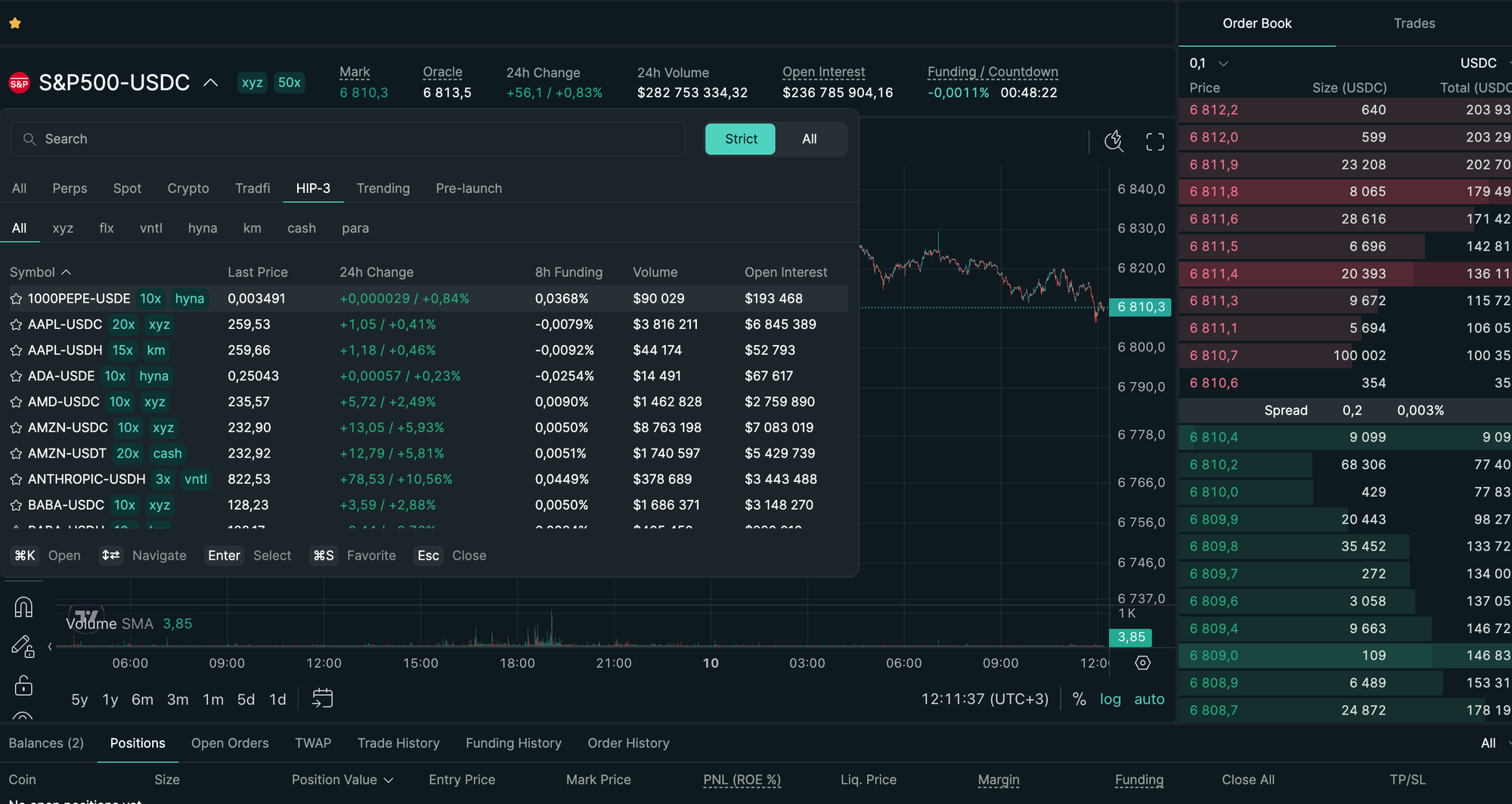

Hyperliquid предлагает перпечуалы (стандартные бессрочные фьючерсы), гиперпечуалы (hyperps — перпечуалы на активы до их запуска, использующие внутреннее ценообразование вместо внешних оракулов) и спотовую торговлю на базе полностью ончейн-книг ордеров. Платформа также поддерживает безразрешительное развертывание перпечуалов (HIP-3), а рынки исходов (outcome markets, HIP-4) анонсированы, но на момент написания еще не запущены.

Механизмы листинга различаются по типу продукта. Для спотовых листингов требуется победа в голландских аукционах (где цена начинается с высокой и снижается, пока кто-то не купит), чтобы развернуть токены HIP-1 на HyperCore, после чего создаются торговые пары через дополнительные аукционы. Листинги перпечуалов теперь могут быть развернуты безразрешительно через HIP-3 при соблюдении требований к стейкингу, описанных в Разделе VI. Гиперпечуалы остаются курируемыми и специально предназначены для активов без надежных внешних ценовых фидов.

Бриджинг и представление активов

Все спотовые активы торгуются как токены HIP-1 в L1-сети HyperCore, независимо от их происхождения. Когда пользователи вносят BTC или SOL, они становятся HIP-1 представлениями, которые торгуются в ончейн-книге ордеров и могут быть выведены обратно в нативные блокчейны.

Процесс бриджинга варьируется. Активы, отличные от USDC (Bitcoin, Ethereum, Solana), проходят через систему «lock-and-mint» (блокировка и чеканка) под управлением «стражей» (guardians) моста Unit, в то время как USDC из Arbitrum использует собственный мост Hyperliquid, управляемый валидаторами. Для Биткоина пользователи отправляют нативный BTC, которым управляет сеть стражей Unit. После подтверждения Unit чеканит соответствующий токен HIP-1 (UBTC) на HyperCore для торговли. Вывод средств происходит в обратном порядке: токен HIP-1 сжигается, и Unit высвобождает нативный BTC.

Unit занимает необычное положение. Будучи технически отдельным проектом, он функционирует как нативный уровень токенизации Hyperliquid, аналогично тому, как работают мосты в других блокчейнах (Раздел об интероперабельности в Главе IV). Система работает на кворуме стражей 2-из-3: Unit, Hyperliquid и инфраструктурная фирма Infinite Field. С точки зрения пользователя, нажатие кнопки «Deposit BTC» выдает адрес, контролируемый Unit, и BTC появляется в той же книге ордеров, что и всё остальное. Основные пары типа BTC/USDC и ETH/USDC уже прогоняют миллиарды совокупного объема.

Экономическая модель Unit напоминает встроенный модуль, а не нейтральный мост. Он взимает комиссии за каждый перевод и зарабатывает торговые комиссии на спотовых рынках, при этом пакеты интеграции для новых активов, по сообщениям, стоят семизначные суммы. Это создает двухуровневую систему: интегрированные через Unit активы получают привилегированное размещение в нативном интерфейсе депозитов Hyperliquid, тогда как другие требуют внешних мостов.

Появились и альтернативы. LayerZero интегрировал HyperEVM как первоклассную конечную точку, обеспечивая работу «Моста Hyperliquid», который перемещает токены из 120+ сетей. Проекты типа Flare и Mantle развертываются как LayerZero OFT (Omnichain Fungible Tokens — стандарт токенов, способных перемещаться между сетями) и подключаются к тикерам HIP-1 на HyperCore, создавая депозиты 1:1 в стиле CEX без проскальзывания AMM. Уровни оркестрации типа Monarch помогают проектам безразрешительно развертывать рынки и бриджинг без интеграции с Unit, хотя они обычно работают через внешние интерфейсы, а не встроенный UI Hyperliquid.

Архитектура моста несет в себе вопросы безопасности. Вывод средств зависит от разрешенного набора из 4 валидаторов на Arbitrum с порогом подписи 3-из-4, что концентрирует полномочия по выводу вместо того, чтобы полагаться на широкий консенсус L1. Это создает потенциальные риски для сохранности средств и цензуры, если валидаторы вступят в сговор или станут недоступны.

Гиперпечуалы: Торговля до запуска

Помимо бриджированных спотовых активов, Hyperliquid предлагает более спекулятивный класс продуктов — гиперпечуалы (hyperps). Они используются в основном для торговли перпечуалами на токены до их официального запуска — либо для спекуляции, либо для хеджирования цены нафармленных активов. Цены гиперпечуалов остаются более стабильными и устойчивыми к манипуляциям по сравнению со стандартными фьючерсами до запуска. Система также обеспечивает большую гибкость: базовый актив или индекс должен существовать только в момент расчета или конвертации контракта, а не на протяжении всего периода торговли.

Ставки фандинга (механизм, описанный в Главе VI) играют решающую роль в торговле гиперпечуалами. Когда цены сильно движутся в одном направлении, механизм фандинга будет активно стимулировать открытие позиций в противоположном направлении в течение следующих восьми часов. Это создает и возможности, и риски, которые трейдеры должны учитывать.

В августе 2025 года четверо скоординированных «китов» осуществили манипуляцию рынком гиперпечуалов XPL на Hyperliquid, заработав около $15 млн и вызвав ликвидацию пользовательских позиций более чем на $20 млн. Атака использовала зависимость Hyperliquid от тонкого изолированного спотового фида: задействовав всего $184 тыс., злоумышленники искусственно задрали спотовую цену XPL почти в восемь раз, из-за чего цена фьючерса взлетела с $0,60 до $1,80 за минуты, запустив каскад ликвидаций коротких позиций. Хотя технически это не было эксплойтом, так как действия укладывались в дизайн протокола, атака обнажила критические уязвимости гиперпечуалов. Это побудило Hyperliquid внедрить экстренные защитные меры, включая лимиты изменения цены (price caps) в 10 раз.

Прозрачность ликвидаций и риски

Полная ончейн-проверяемость означает, что позиции и пороги ликвидации иногда могут быть вычислены на основе публичного состояния и торгового поведения. Хотя такая видимость улучшает аудит и целостность рынка, она также делает «кластерные» ликвидации легкой мишенью: противники могут стратегически проталкивать цены маркировки через уровни с низкой ликвидностью для запуска каскадов, нанося огромные убытки пассивным участникам. Эти риски ликвидации в значительной степени ложатся на вкладчиков HLP, как мы увидим в следующем разделе. Меры по смягчению включают более жесткие лимиты риска на каждый актив и ограничения позиций, антиманипуляционные полосы вокруг цен ликвидации, ступенчатые или пакетные потоки ликвидаций и «предохранители» (circuit breakers).

Раздел IV: Дизайн HLP

С запуском торгуемых продуктов Hyperliquid столкнулась с очередным вызовом: обеспечением глубины ликвидности, необходимой для функционирования этих рынков. Техническая производительность сама по себе не гарантирует успеха; трейдерам нужны глубокая ликвидность, узкие спреды, минимальное проскальзывание и надежные механизмы ликвидации — требования, которые исторически играли на руку централизованным биржам с выделенными маркет-мейкерами. Решение Hyperliquid создает новые компромиссы между обеспечением ликвидности и концентрацией рисков.

Hyperliquidity Provider (HLP) представляет собой самое инновационное дизайнерское решение Hyperliquid: это принадлежащее сообществу хранилище (vault), которое одновременно предоставляет услуги маркет-мейкинга и занимается ликвидациями. Вкладчики вносят капитал в HLP и делят его прибыль и убытки, создавая децентрализованную систему маркет-мейкинга, которая не зависит от внешних фирм. Прибыль HLP поступает в основном от спредов маркет-мейкинга и комиссий за ликвидацию, в то время как убытки возникают из-за нахождения на проигрышной стороне сделок против искушенных трейдеров с лучшей информацией или более быстрым исполнением, а также от удержания убыточных позиций в качестве контрагента для выигрышных сделок.

Дизайн HLP решает несколько проблем одновременно. Он обеспечивает постоянную ликвидность на всех рынках, эффективно проводит ликвидации (что критично для торговли с плечом) и распределяет прибыль от маркет-мейкинга среди сообщества, а не отдает её внешним фирмам. Система интернализирует большую часть торгового потока, снижая потребность во внешних контрагентах.

Однако такая концентрация создает значимые риски. Во время экстремальной волатильности вкладчики HLP несут убытки от торговли против более информированных контрагентов и от каскадов ликвидаций. Стоит также отметить, что сейчас на долю HLP приходится лишь малая часть ежедневного объема торгов, примерно 1-2%, так как участие органических маркет-мейкеров выросло. Хотя HLP не является единственным контрагентом в централизованной книге лимитных ордеров (кто угодно может выставлять ликвидность), он обеспечивает базовую ликвидность на рынках и проводит ликвидации, создавая риск концентрации, который в традиционных структурах маркет-мейкинга распределен между множеством фирм.

Манипуляция JELLY

Манипуляция с токеном JELLY в марте 2025 года показала, как системы на базе хранилищ могут страдать от скоординированных атак. Злоумышленники открыли крупные позиции с плечом ($4,5 млн в шорт, два лонга по $2,5 млн) на низколиквидном токене JELLY, затем манипулировали процессом ликвидации, одновременно разогнав цену токена на Solana на 250%. Это создало нереализованный убыток в $12 млн, который угрожал платежеспособности протокола. Валидаторам пришлось прибегнуть к экстренному вмешательству, переопределив цену оракула для предотвращения коллапса, в то время как команда быстро внедрила исправления, включая более жесткие лимиты на размер позиций, улучшенные механизмы ликвидации и усиленный контроль со стороны управления. Все трейдеры получили компенсацию, но инцидент обнажил серьезные уязвимости в архитектуре управления рисками платформы.

Октябрьский каскад ликвидаций

Каскад ликвидаций 10 октября стал крупнейшим стресс-тестом инфраструктуры. Были ликвидированы позиции с плечом на сумму более $20 млрд, а общий объем открытых бессрочных контрактов на рынке рухнул на 43%. Hyperliquid обработала примерно половину всех ликвидаций. Её объем открытых позиций упал с $14 млрд до $6 млрд при сохранении 100% аптайма и отсутствии «плохого долга».

HLP отработал в соответствии с дизайном. Когда книга ордеров не смогла поглотить принудительные продажи, «дочерние» ликвидационные хранилища HLP выступили в роли страхующих ликвидаторов. Они приняли на себя проблемные позиции вместе с залогом и закрыли их на последующем отскоке. За всё время события HLP сгенерировал более $40 млн прибыли, что составило примерно 10% дневной доходности на капитал хранилища. Это было обусловлено в основном потоком ликвидаций во время каскада.

Ожесточенность движений также впервые за более чем два года запустила механизм автоматического сокращения доли заемных средств (auto-deleveraging, ADL) в кросс-марже Hyperliquid (страховочный процесс, описанный в Главе VI). HLP разделен на дочерние хранилища с изолированными лимитами риска, поэтому некоторые ликвидационные хранилища сами приблизились к отрицательному капиталу, аккумулировав «мусорную» экспозицию. В этот момент, когда обычные ликвидации и поглощения со стороны HLP были исчерпаны для этих конкретных аккаунтов, риск-движок начал сокращать прибыльные позиции на выигрышной стороне. Он использовал документированную систему ранжирования, чтобы поддерживать положительный баланс каждого маржинального счета, принудительно закрывая в первую очередь самые прибыльные позиции. Результат: капитал LP подстраховал систему и всё равно зафиксировал избыточную чистую прибыль без возникновения плохого долга. Это произошло несмотря на то, что некоторые прибыльные шорты, включая позиции крупных внешних трейдеров и дочерних хранилищ HLP, были принудительно сокращены по локально оптимальным ценам.

Разные конструкции хранилищ поглощали хвостовые риски по-разному. На Lighter, конкурирующей perp DEX, рассмотренной в Разделе VII, хранилище LLP обеспечивает большую часть повседневной ликвидности. Когда рынок совершил резкий скачок, а её инфраструктура пострадала от многочасовых сбоев, LLP приняло удар на себя напрямую. Оно перенесло просадку примерно в 5,3% (около $21,5 млн убытков), в то время как трейдеры, не имевшие возможности управлять позициями, потеряли еще от $25 до $30 млн. Lighter позже выплатила компенсации через программу баллов. Структурный контраст очевиден: HLP — это высокопроизводительная сегментированная страховка, превращающая волатильность в доходность, тогда как LLP функционирует как всегда активный инвентарь, принимающий риск первого убытка.

Раздел V: Вызов децентрализации

Хотя дизайн HLP доказал свою устойчивость под стрессом, сам механизм хранилища работает в рамках более широкой инфраструктуры, которая несет свой набор компромиссов, особенно в части децентрализации. Если техническая производительность Hyperliquid обеспечила её стремительный рост, то такая эффективность исполнения потребовала расчетливых шагов в сторону централизации. Понимание этих ограничений необходимо для оценки долгосрочной жизнеспособности платформы.

Контроль над валидаторами и операции

Наиболее заметное беспокойство вызывает контроль над валидаторами: Hyper Foundation контролирует примерно 80% застейканных HYPE через собственных валидаторов. Фонд выступает основным распорядителем протокола, отвечая за базовую разработку, поддержку инфраструктуры и гранты экосистемы, удерживая значительные резервы токенов для финансирования долгосрочных операций. Такая концентрация теоретически может позволить одной структуре остановить или перенаправить работу сети, что порождает вопросы об устойчивости к цензуре.

Сам опыт работы валидатором вызвал значительную критику. Протокол опирается на закрытое ПО для узлов, заставляя валидаторов запускать то, что критики называют «единым бинарным файлом» с ограниченной документацией. Валидаторы публично жаловались, что такая схема создает ситуацию «слепого подписания», когда они не могут проверить код, который запускают, что ведет к частым случаям «заключения в тюрьму» (jailing) и затрудняет независимую оценку рисков. Процесс выбора валидаторов также подвергался критике за непрозрачность, при этом сообщалось о низких наградах относительно требований к самообеспечению (self-bonding) и появлении черного рынка HYPE в тестовой сети.

Инфраструктурные зависимости

Инфраструктурные зависимости создают дополнительные риски, которые уже проявлялись в реальных сбоях. Архитектура Hyperliquid сильно полагается на централизованные API как для работы валидаторов, так и для доступа пользователей. По сообщениям, валидаторам нужно обращаться к API, управляемым Hyperliquid, для восстановления после «тюрьмы», а пользователи зависят от этих же API-серверов для отправки транзакций и доступа к рыночным данным. Эта зависимость стала отчетливо видна во время инцидента в июле 2025 года, когда всплески трафика API вызвали 37-минутный сбой в торговле, фактически заморозив взаимодействия пользователей, несмотря на то что базовый блокчейн продолжал производить блоки.

Путь вперед

Hyperliquid признала эти проблемы и обозначила планы по открытию исходного кода и постепенной децентрализации инфраструктуры. Текущая архитектура отражает стратегический выбор: приоритет быстрой итерации и укрепления безопасности на ранних стадиях протокола с постепенным отказом от контроля по мере того, как система демонстрирует устойчивость в больших масштабах.

Раздел VI: Баланс управления

Несмотря на компромиссы с централизацией, Hyperliquid разработала механизмы управления, которые позволяют расширяться без разрешения (permissionless), сохраняя качество и управляя рисками. Вместо того чтобы полагаться исключительно на централизованное курирование, протокол использует экономически принудительные меры контроля качества, которые согласуют стимулы через требования к стейку и разделение комиссий.

Предложения по улучшению Hyperliquid (HIP) управляют эволюцией платформы, при этом каждое предложение касается конкретных аспектов расширения системы:

HIP-1 установил нативный стандарт токенов с механизмом 31-часового голландского аукциона, позволяя любому листинговать спотовые токены. Это демократизирует запуск токенов, устанавливая стоимость развертывания через рыночное обнаружение цены, что поднимает планку для низкокачественных запусков, так как формат аукциона естественным образом отбирает токены с реальным спросом.

HIP-2 ввел автоматизированную «Гиперликвидность» для спотовых пар к USDC, гарантируя базовую ликвидность для вновь листингуемых токенов HIP-1. Это решает проблему «курицы и яйца», когда токенам нужна ликвидность для привлечения трейдеров, но им нужны трейдеры для обоснования предоставления ликвидности.

HIP-3 запустил безразрешительные рынки бессрочных контрактов при условии стейкинга 500 тыс. HYPE со стороны развертывающего (deployer). Взамен строители получают долю комиссий. Это создает сильные стимулы для ответственных листингов, генерируя при этом значимые издержки для спама или рынков низкого качества.

HIP-4 расширяет продуктовую линейку платформы на рынки исходов (outcome markets), охватывая опционы и рынки предсказаний. Анонсированное, но еще не запущенное на момент написания, оно представляет собой следующий рубеж безразрешительных финансовых примитивов на Hyperliquid.

Требование к стейкингу эффективно ограничивает запуски перпечуалов серьезными участниками, согласовывая их интересы с успехом рынка. Однако строители могут столкнуться с делистингом по решению валидаторов и потенциальным слэшингом стейка за злонамеренную или небезопасную работу, что эффективно для контроля качества, но может сдерживать эксперименты.

Структура управления отражает то, как протоколы могут децентрализоваться без потери качества: экономические ставки создают рыночное курирование, где строители должны заранее обосновать аллокацию капитала. Чистая безразрешительность ведет к шуму и плохому UX; высокие барьеры обеспечивают участие серьезных игроков, хотя потенциально могут мешать экспериментам. Это расчетливый компромисс, который ставит качество экосистемы выше абсолютной открытости.

Раздел VII: Новые конкуренты

Стремительный взлет Hyperliquid подтвердил тезис о жизнеспособности perp DEX и нарисовал мишень на её спине. К началу 2026 года сектор значительно расширился, превысив $1 трлн ежемесячного объема торгов более чем в двадцати конкурирующих протоколах. Этот взрывной рост привлек и капитал, и пристальное внимание конкурентов. Устоявшиеся проекты переориентировались на перпечуалы, а хорошо финансируемые новички запустились с дифференцированными стратегиями, призванными бросить вызов лидеру.

Что более значимо, децентрализованные биржи бессрочных контрактов захватывают всё большую долю общего объема деривативов относительно централизованных бирж. Хотя точные проценты колеблются в зависимости от рыночных условий и циклов стимулов, тенденция отражает структурный сдвиг в предпочтениях трейдеров. Эту миграцию подстегивают несколько факторов. Агрессивные программы стимулирования привлекли значительный спекулятивный капитал, для которого фарминг токенов важнее чистой эффективности торговли. Ожидание последующих аирдропов, включая массовые спекуляции о втором распределении Hyperliquid, усиливает этот эффект. Трейдеры охотятся за возможностями доходности, выходящими за рамки простой торговой прибыли, создавая мощные сетевые эффекты: объем порождает больше стимулов, что, в свою очередь, привлекает больше участников, ищущих объем.

Созревание самой технологии DEX сократило разрыв в качестве исполнения. Когда децентрализованные биржи могут сравниться с CEX по задержкам и глубине, предлагая при этом некастодиальную безопасность и награды в токенах, издержки переключения существенно снижаются. Пожалуй, наиболее показательно то, что тот же аппетит к риску, который питал спекуляции мемкоинами, судя по всему, перетекает в торговлю перпечуалами с плечом. Трейдеры ищут схожую волатильность и плечо, но с более ликвидными путями выхода и устоявшейся инфраструктурой. Эта ротация капитала не случайна, она отражает рациональную оптимизацию: торговля перпечуалами предлагает те же высокооктановые спекуляции, что и мемкоины, но с более глубокой ликвидностью, более совершенным инструментарием и дополнительной выгодой в виде фарминга ожидаемых распределений токенов.

Конвергенция стимулов, зрелость инфраструктуры и ротация капитала позволяют предположить, что рост децентрализованных бирж бессрочных контрактов — это не просто следствие общего расширения крипторынка. Они активно отбирают долю рынка у централизованных платформ.

Lighter: Архитектура верифицируемой безопасности

Lighter позиционирует себя как альтернативу, ориентированную прежде всего на безопасность, построенную на Ethereum с использованием криптографических доказательств, которые математически подтверждают корректность исполнения каждого мэтчинга ордеров и каждой ликвидации. Протокол запустил публичную основную сеть в начале октября 2025 года на L2 Ethereum, при этом залог пользователей остается на хранении в самой сети Ethereum — дизайнерский выбор, подробно описанный в его «белой книге», который ставит безопасность активов выше чистой производительности. Lighter называет себя первой биржей, предлагающей верифицируемый мэтчинг и ликвидации. Этот акцент на безопасности подтвержден внешними аудитами, включая аудит схем от zkSecurity и недавние проверки от Nethermind Security, охватывающие основные контракты и инфраструктуру мостов.

Структура комиссий платформы ориентирована на розничных трейдеров: обычные пользователи, торгующие через фронтенд, не платят комиссий мейкера и тейкера, в то время как за доступ через API и потоки высокочастотной торговли взимается плата. Выплаты по фандингу остаются одноранговыми (P2P) между лонгами и шортами, а не комиссией платформы. Такая структура привлекает институциональных и осторожных трейдеров, для которых верифицируемая безопасность является приоритетом в условиях, когда с достижением децентрализованными биржами отзывчивости и глубины уровня CEX пропорционально расширяются и поверхности атак. В этом контексте криптографическая верификация становится конкурентным преимуществом, а не просто базовой функцией.

Aster: Претендент, связанный с Binance

Aster выбирает заметно иной подход, возникнув в результате слияния Astherus и APX Finance при поддержке YZi Labs (венчурной фирмы CZ), при этом сам CZ выступает в роли консультанта. Binance уточнила, что не играет никакой официальной роли, хотя связь с её основателем и бывшими топ-менеджерами обеспечивает значительное доверие и сетевые эффекты.

Бизнес-модель платформы сочетает конкурентные структуры комиссий (начинающиеся примерно от 0,01% для мейкера и 0,035% для тейкера с VIP-уровнями и 5-процентной скидкой при оплате комиссий в токенах $ASTER) с моделью «Trade and Earn», позволяющей использовать в качестве залога доходные активы, такие как USDF (собственный полностью обеспеченный стейблкоин Aster с доходностью около 17%, рекламируемой во втором сезоне) и asBNB.

Функции продукта нацелены на различные сегменты трейдеров. «Скрытые ордера» (Hidden Orders) скрывают размеры позиций для тех, кому важна приватность, а двойные торговые режимы обслуживают как новичков (режим Simple с плечом до 1001x), так и профессионалов (режим Pro с продвинутыми инструментами). Помимо крипто-перпечуалов, Aster расширилась на рынок перпечуалов на акции с плечом в режиме Pro, расширяя свой целевой рынок.

Заявленные показатели свидетельствуют о значительном интересе: совокупный объем торгов около $500 млрд, комиссии более $110 млн и 1,8 млн пользовательских адресов. Однако эти цифры требуют тщательной проверки. DefiLlama временно исключала объемы Aster из своих рейтингов из-за опасений по поводу искусственного раздувания объема (вош-трейдинг), и споры о качестве данных продолжаются. Платформа работает на гибридной архитектуре (внебюджетный движок мэтчинга в паре с ончейн-расчетами), что позволяет достичь более быстрого исполнения при сохранении некастодиальной безопасности активов, хотя это может ограничить привлекательность для пуристов DeFi, ищущих полностью децентрализованную инфраструктуру.

Aster продолжает проводить интенсивные кампании по стимулированию, при этом её программа баллов Dawn (3-й этап активен на данный момент) призвана способствовать наполнению ликвидности и привлечению пользователей.

Следующая часть перевода выйдет в период с 13 апреля по 19 апреля, так что оставайтесь с нами и отслеживайте обновления в телеграм-канале Альманах Криптоинвестора, где мы постоянно публикуем образовательную информацию про индустрию криптовалют.