В этой части мы представляем перевод новой объёмной главы, где разбираются устройство рынка и участники торговой деятельности.

Если ты ещё не успел ознакомиться с предыдущими частями, они лежат по ссылкам ниже:

- Первая часть лежит по этой ссылке

- Вторая часть лежит по этой ссылке

- Третья часть лежит по этой ссылке

Глава VI: Структура крипторынка и трейдинг

Раздел I: Архитектура бирж и основные продукты

Модель централизованной биржи (CEX)

Когда институциональным трейдерам необходимо исполнить позицию по BTC на 100 миллионов долларов, они, как правило, не обращаются к децентрализованным протоколам. Вместо этого они полагаются на централизованные биржи (CEX), которые способны справиться с масштабом, скоростью и сложностью, которых требуют их стратегии. В отличие от децентрализованных аналогов, CEX работают как кастодиальные площадки, которые ведут внутренние книги ордеров (order books), запускают механизмы мэтчинга (сопоставления заявок) и удерживают залог клиентов.

Эта архитектура позволяет создавать сложные финансовые продукты и обеспечивать высокочастотную торговлю, характерную для современных крипторынков. Кастодиальная модель позволяет CEX предлагать кредитное плечо, сложные типы ордеров и функции институционального уровня, но вносит риск контрагента — фундаментальный компромисс, определяющий то, как различные участники рынка взаимодействуют с этими платформами.

Понимание структуры крипторынка требует изучения того, как взаимосвязаны продукты, инфраструктура и участники. Мы начнем с биржевых продуктов: спота, бессрочных контрактов (перпечуалов), опционов и фьючерсов. Затем мы рассмотрим, как различные регуляторные рамки формируют предложения площадок и пути институционального принятия, включая ETF и стратегии корпоративных казначейств.

На этой основе мы изучим механику исполнения: как ордера взаимодействуют с ликвидностью, почему важна задержка (latency) и как искушенные трейдеры минимизируют влияние на рынок (market impact) и проскальзывание (slippage). Это естественным образом подведет нас к маркет-мейкерам — фирмам, которые непрерывно поставляют ликвидность, обеспечивая эффективное исполнение. Затем мы рассмотрим системы управления рисками, такие как режимы маржи, механика ликвидации и стратегии хеджирования, прежде чем перейти к аналитическим инструментам, которые трейдеры используют для чтения рыночных сигналов через показатели открытого интереса и волатильности. Вместе эти элементы образуют взаимосвязанную систему, где продукты делают возможными стратегии, стратегии требуют ликвидности, а ликвидность требует сложного управления рисками.

Спотовые рынки: Фундамент

В то время как деривативы захватывают заголовки благодаря своему плечу и сложности, спотовая торговля остается фундаментом крипторынков. По своей сути спотовая торговля проста: это немедленный обмен одного актива на другой, например, конвертация USD в BTC. Большинство CEX имеют связи с банками, что позволяет вносить фиатные депозиты. При исполнении сделки право собственности переходит во внутреннем реестре биржи с возможностью вывода активов в блокчейн.

Этот простой продукт отличается от традиционных бирж тремя фундаментальными аспектами. Во-первых, большая часть торговли происходит в парах со стейблкоинами (USDT, USDC), а не в фиатной валюте. Это создает долларовую, но нативную для блокчейна торговую экосистему. Во-вторых, рынки работают непрерывно, 24/7, без фиксированных часов работы или праздников. Это обеспечивает постоянное обнаружение цены и предоставление ликвидности, хотя отдельные площадки всё же могут проводить техническое обслуживание или приостанавливать торги. В-третьих, спотовые сделки рассчитываются мгновенно (T+0) во внутреннем реестре биржи, что гораздо быстрее, чем расчет T+1 или T+2 на традиционных фондовых рынках. Однако вывод активов на ончейн-адреса требует времени подтверждения блокчейном, которое варьируется в зависимости от загруженности сети и требований безопасности.

Спотовая торговля бывает двух основных видов. Спот без плеча (unlevered spot) не несет риска ликвидации, так как трейдеры используют только собственный капитал. Маржинальная спотовая торговля (margin spot) предполагает заимствование средств для увеличения размера позиции, что вводит риск ликвидации.

Эти рынки выполняют несколько критических функций. Трейдеры используют их для ребалансировки портфелей, управления казначейством, хеджирования ценового разрыва между спотом и деривативами (известного как базис) и расчета прибыли и убытков (PnL) от сложных стратегий.

Наряду с централизованными площадками, ончейн-спот-рынки (подробно рассмотренные в Главе VII) стали значимыми для обнаружения цен и ликвидности, особенно для активов «длинного хвоста». Многие токены теперь начинают свой жизненный цикл полностью в сети, торгуясь сначала на AMM и ончейн-книгах ордеров, прежде чем попасть на крупные CEX. Мемкоины на Solana и высокоспекулятивные активы иллюстрируют этот паттерн. На долю DEX обычно приходится от 10 до 20% мировых спотовых объемов, а в отдельные месяцы — более пятой части общей активности. Эти цифры чувствительны к тому, как поставщики данных учитывают стимулируемую торговлю и вош-трейдинг (wash trading), но тенденция ясна: ончейн-спот больше не является погрешностью округления.

Бессрочные фьючерсы (Перпечуалы): Крипто-инновация

Механика: Фандинг, цена маркировки и операционная роль

Бессрочные фьючерсы (perpetual futures), впервые представленные биржей BitMEX, представляют собой один из самых инновационных вкладов криптосферы в финансы. В отличие от традиционных фьючерсов с фиксированными датами экспирации, которые заставляют трейдеров перекладывать (роллировать) или закрывать позиции, бессрочные фьючерсы никогда не истекают. Вместо этого они используют механизм фандинга (финансирования), чтобы удерживать цены в соответствии с базовым активом, решая проблему сложности управления сроками погашения контрактов.

Система выплат фандинга периодически переводит стоимость между длинными (long) и короткими (short) позициями, чтобы привязать цену контракта к спотовому индексу. Когда бессрочные контракты торгуются выше цены базового индекса, «лонги» платят «шортам». Когда перпечуалы торгуются ниже индекса, платежи идут в обратном направлении. Биржи начисляют фандинг на номинал позиции (общую нарицательную стоимость позиции, рассчитываемую как цена, умноженная на количество), хотя база расчета варьируется в зависимости от площадки. Некоторые используют «цену маркировки × размер позиции», другие — «цену спотового оракула × размер».

Большинство бирж ограничивают ставки фандинга, чтобы предотвратить экстремальные значения. Binance ограничивает фандинг по BTC-перпечуалу уровнем ±0,3% за 8-часовой период. Периодичность выплат на CEX обычно составляет 8 часов, но варьируется на разных платформах. Для BTCUSDT и определенных пар, если фандинг достигает ±0,3% к моменту расчетного времени, Binance переходит на ежечасный расчет до нормализации условий. Hyperliquid (подробно в Главе X), крупнейшая по объему DEX-платформа для перпечуалов на начало 2026 года, использует 1-часовые интервалы фандинга с лимитом ±4,00% в час, что менее ограничительно, чем типичные лимиты CEX. Эти специфические для площадок параметры важны для практиков, но основной принцип заключается в том, что фандинг подталкивает цены перпечуалов к споту, в то время как цена маркировки управляет ликвидацией и PnL.

Цена маркировки (Mark price) — это рассчитываемая биржей оценка истинной стоимости фьючерсного контракта с использованием формул справедливой стоимости, которые смешивают несколько входных данных (индексные/спотовые цены, спреды bid/ask, иногда компонент базиса). Она предотвращает ликвидации из-за резких колебаний цен вследствие манипуляций или временных всплесков. Биржи используют цену маркировки для триггеров ликвидации и расчета нереализованной прибыли и убытков (PnL). «Последняя цена» (Last price) — это просто цена последней исполненной сделки, которая более волатильна и реактивна к конкретной торговой активности.

Практический пример: Биткоин торгуется по $100,000 на крупных спотовых биржах, но крупный ордер на продажу от «кита» обрушивает последнюю цену на бессрочный фьючерс BTC до $99,500. Вместо того чтобы использовать любое из этих экстремальных значений, биржа может рассчитать цену маркировки на уровне $99,950, используя свою формулу справедливой стоимости. Биржа основывает все расчеты нереализованного PnL, рисков ликвидации и обязательств по фандингу на этой цене маркировки в $99,950. Это предотвращает ликвидацию позиций лонг с плечом на уровне $99,500 из-за распродажи одного кита, когда широкий рынок по-прежнему оценивает Биткоин около $100,000.

Критически важно, что фандинг — это механизм стимулирования, а не жесткая привязка. Высокий положительный фандинг привлекает арбитражеров, которые открывают шорт по перпечуалу и покупают спот (или срочные фьючерсы), но ничто не заставляет их действовать. На ликвидных рынках активов с большой капитализацией это обычно удерживает цены перпечуалов достаточно близко к споту. Однако в менее ликвидных токенах с тонкой ликвидностью или ограниченными возможностями заимствования спреды между перпечуалом и спотом могут сохраняться, несмотря на повышенные или экстремальные ставки фандинга.

Этот механизм предотвращает манипулирование ликвидациями через искусственные скачки цен, гарантируя при этом, что бессрочные контракты сохраняют свою намеченную экономическую связь с базовым спотовым рынком, хотя и с некоторым люфтом, когда арбитражный капитал, рынки заимствований или аппетит к риску ограничены.

Влияние на рынок, стратегии и риски

Механика ставки фандинга и цены маркировки позволила бессрочным фьючерсам перестроить ландшафт деривативов. Решив проблему экспирации и обеспечив надежную защиту от ликвидаций, перпечуалы стали доминирующим инструментом для направленных позиций, хеджирования и базисных сделок (стратегий, извлекающих прибыль из разницы цен между связанными инструментами, подробно описанных в Разделе II). К 2025 году на долю перпечуалов приходилось примерно 70% объема торгов BTC, что стабильно превышало спот, а в периоды волатильности — в разы.

Бессрочные фьючерсы позволяют открывать направленные позиции с плечом, эффективно хеджировать спотовые запасы или корпоративные казначейства (используя короткие позиции для компенсации ценового риска), проводить базисные сделки, используя разницу между перпечуалом, спотом и срочными фьючерсами, а также выстраивать сложные относительно-стоимостные (relative-value) схемы на разных площадках. Отсутствие экспирации устраняет трение при переносе позиций на новую дату и риск выбора времени (timing risk): трейдеры могут удерживать позиции столько, сколько остаются платежеспособными и готовыми платить (или получать) фандинг. Это делает перпечуалы привлекательными для кратко- и среднесрочных взглядов, систематических стратегий и портфелей с высокой оборачиваемостью.

Механизм фандинга, который привязывает перпечуалы к споту, также вводит зависящие от траектории цены затраты на финансирование. В отличие от традиционных фьючерсов, где базис в основном фиксируется при входе и реализуется при расчете, фандинг в перпечуалах пересчитывается каждый период. На длительных горизонтах эти потоки могут доминировать в PnL. В периоды роста активы с большой капитализацией, такие как BTC и ETH, часто демонстрируют положительный фандинг, составляющий в среднем от высокого однозначного до низкого двузначного годового дохода для шортов. Для структурных лонгов это превращается в постоянные затраты на финансирование, часто около 10% APY или более в периоды затяжной эйфории. Удержание лонга по перпечуалу в течение месяцев в такой среде означает выплату переменной процентной ставки шортам и маркет-мейкерам.

Это имеет два важных последствия. Во-первых, долгосрочные направленные инвесторы часто находят перпечуалы экономически менее выгодными по сравнению с альтернативными каналами плеча. Схожей капиталоэффективности можно достичь, занимая средства через маржинальные рынки или рынки кредитования и покупая спот, где трейдер владеет базовым активом и платит явную ставку заимствования, которая может быть дешевле или предсказуемее, чем подразумеваемые затраты на фандинг. Многие искушенные дески сравнивают кривые фандинга перпечуалов со ставками заимствования при выборе способа формирования позиции с плечом.

Во-вторых, взаимодействие между перпечуалами и истекающими фьючерсами создает возможности для арбитража. Когда фандинг по перпечуалу сильно положителен, а срочные фьючерсы торгуются с меньшей премией к споту, трейдеры могут открыть шорт по перпечуалу, лонг по срочному фьючерсу или споту и зафиксировать ожидаемые поступления по фандингу плюс схождение базиса. Напротив, если срочные фьючерсы торгуются с большой премией относительно перпечуалов, привлекательными становятся обратные конфигурации. Эти сделки помогают связать рынки перпечуалов, спот-рынки и традиционные фьючерсы в единую ценовую сеть.

Тем не менее, фандинг и арбитраж не обеспечивают строгого равенства между ценами перпечуалов и спота. Устойчивые спреды возникают из-за ограничений баланса, ограниченного предложения заемных средств, специфических для площадок рисков и альтернативных издержек арбитражного капитала. Это особенно заметно в небольших или высокоспекулятивных токенах, где перпечуалы могут торговаться со значительными премиями или дисконтами относительно спота, несмотря на повышенный фандинг. В таких условиях фандинг становится не столько точной привязкой, сколько премией за риск, выплачиваемой тому, кто готов взять на себя дисбаланс. В Разделе II рассматриваются конкретные торговые стратегии, использующие эту динамику.

К этим структурным соображениям добавляются все обычные риски, связанные с кредитным плечом. Плечо увеличивает как прибыль, так и убытки, создавая риск ликвидации, который может привести к полной потере позиции, если движение цены превысит маржинальную емкость (подробно в Разделе V). Долгосрочные позиции особенно уязвимы, так как в них накапливаются и рыночные движения, и затраты на финансирование. Внезапные скачки фандинга, изменение ставок заимствования или скачки волатильности могут превратить комфортную позицию в стрессовую.

Дополнительные операционные риски включают события автоматического сокращения доли заемных средств (ADL) и риски оракулов. ADL происходит, когда убытки от ликвидаций превышают емкость страхового фонда, что заставляет биржи принудительно закрывать наиболее прибыльные противоположные позиции для покрытия дефицита. Если у тебя прибыльный лонг во время краха, а биржа не может обработать все убыточные шорты, твоя выигрышная позиция может быть принудительно сокращена. Риски оракулов связаны с манипулированием ценовыми фидами или их сбоями, влияющими на расчеты биржи. Ставки фандинга и их лимиты существенно различаются на разных площадках, так же как и методологии цены маркировки и принципы маржирования, что делает выбор площадки и контроль рисков критически важными.

С точки зрения структуры рынка перпечуалы стоят в одном ряду с маржинальной торговлей на споте и обеспеченным кредитованием как параллельные способы получения экспозиции с плечом. Маржинальная торговля на CEX или через DeFi-протоколы кредитования сочетает владение спотом с займом, часто в стейкоинах, где «цена» плеча выплачивается как процентная ставка, а не как фандинг. Экономически и перпечуалы, и маржа обеспечивают синтетическое плечо; они просто направляют потоки финансирования через разные каналы и подвергают трейдеров разному сочетанию рисков контрагента, оракула и ликвидности. Понимание того, как соотносятся эти инструменты и когда каждый из них более эффективен с точки зрения капитала, занимает центральное место в навигации по современным рынкам криптодеривативов.

Традиционные деривативы

Хотя перпечуалы доминируют в объемах деривативов, опционы вносят меньший, но растущий вклад (примерно 2% по номиналу в 2025 году) и остаются важными для структуры рынка при ценообразовании волатильности, хеджировании и передаче риска.

Опционы предоставляют право, но не обязанность, купить (коллы) или продать (путы) актив по заранее определенным ценам исполнения (страйкам) до или в момент экспирации. Опционы служат в первую очередь для хеджирования «хвостовых» событий (tail events), выражения взглядов на волатильность, создания структурированных выплат и генерации доходности через стратегии с покрытием.

Срочные фьючерсы (dated futures) сохраняют традиционную структуру с истечением в определенные даты (обычно ежеквартально). На регулируемых площадках, прежде всего на CME, фьючерсы на BTC и ETH рассчитываются наличными относительно индексов и привлекают значительный институциональный объем и открытый интерес, служа основными воротами для хеджирования, обнаружения цены и базисных сделок. Фьючерсы на BTC на CME, запущенные в 2017 году, выросли вместе с широким криптокомплексом и теперь оперируют значительными номинальными объемами: среднесуточный объем торгов криптоактивами на CME превысил $10 млрд в 2025 году. Они представляют собой регулируемую альтернативу предложениям CEX с более жестким надзором и мониторингом. При экспирации контракты CME всегда рассчитываются наличными по эталонным ставкам, в то время как некоторые срочные фьючерсы на CEX могут рассчитываться в самой монете или наличными по индексу.

Рынок фьючерсов на Биткоин на CME и соглашения об обмене информацией для мониторинга с листинговыми биржами стали центральными в обосновании SEC для одобрения спотовых Биткоин-ETF, обеспечив регуляторный комфорт через установленные механизмы надзора и продемонстрированную корреляцию цен.

Ландшафт бирж и регулирование

Продукты, которые мы обсудили (спот, перпечуалы, опционы и срочные фьючерсы), не существуют в вакууме. Они предлагаются в разнообразной экосистеме бирж: от жестко регулируемых структур, работающих в рамках традиционных финансовых систем, до офшорных площадок, предлагающих более широкие наборы продуктов и более высокое плечо. Понимание этих различий крайне важно для навигации в структуре рынка, оценки рисков контрагента и выбора подходящих площадок для конкретных торговых нужд.

Регулируемая биржа работает под надзором финансовых органов, обычно имея такие лицензии, как статус отправителя денег (money transmitter), BitLicense в Нью-Йорке или полное разрешение на работу с деривативами от таких органов, как CFTC. Это подразумевает строгий комплаенс с требованиями «Знай своего клиента» (KYC) и борьбы с отмыванием денег (AML), регулярные аудиты, сегрегацию клиентских средств и надежные протоколы управления рисками.

Например, регулируемые платформы часто ограничивают набор продуктов для соблюдения местных законов, например, ограничивая плечо или запрещая определенные деривативы для розничных пользователей. На регулируемых фьючерсных рынках риск управляется через клиринговые палаты и гарантийные фонды со строгой сегрегацией клиентских активов по правилам CFTC, в то время как некоторые криптобиржи поддерживают отдельные страховые фонды (такие как фонд SAFU у Binance) в качестве дополнительных механизмов защиты.

Главным преимуществом регулирования является надежный доступ к традиционным банковским каналам для ввода/вывода фиата. Однако платой за это являются более медленные инновации, более высокие операционные расходы и географические ограничения; многие регулируемые биржи не могут обслуживать пользователей в определенных юрисдикциях без надлежащего лицензирования. В США платформам приходится ориентироваться в сложном наборе правил штатов и федеральных законов, что исторически ограничивало их продуктовую линейку по сравнению с глобальными конкурентами.

Регулируемые в США биржи, такие как Coinbase и Kraken, ставят во главу угла комплаенс и привлекательность для институтов, часто в ущерб широте продуктов и кредитному плечу. Coinbase, например, работает как публичная компания под надзором SEC, предлагая спотовую торговлю, ограниченные деривативы через Coinbase International и кастодиальные услуги при сохранении сильной интеграции с фиатом. Kraken аналогично делает акцент на безопасности и соблюдении регуляторных норм, предоставляя спотовые рынки, фьючерсы (за пределами США) и услуги стейкинга с фокусом на прозрачность через аудиты доказательства резервов.

Напротив, офшорные биржи, такие как Binance, OKX и Bybit, ориентируются на глобальную аудиторию с меньшим количеством ограничений, допуская более высокое плечо (до 100x и более на некоторых продуктах), более широкий листинг токенов и продукты, позволяющие проводить продажи токенов. Эти платформы часто работают в юрисдикциях с мягким регулированием, таких как Сейшелы, Каймановы острова или Британские Виргинские острова, что позволяет им быстро листить новые токены и запускать перпечуалы. Однако эта гибкость вносит более высокие риски контрагента, включая потенциал внезапных регуляторных репрессий, как это было в случае с урегулированием Binance в 2023 году претензий властей США по поводу нарушений AML. Офшорные площадки доминируют по объему торгов благодаря своей доступности и глубине продуктов. По состоянию на начало 2026 года этот дуализм сохраняется, хотя растущая глобальная гармонизация регулирования, такая как MiCA в ЕС, стирает границы.

Лидеры рынка

Ландшафт криптовалютных бирж формируется четкими лидерами в различных категориях продуктов, каждый из которых обладает значительным влиянием в своих специализированных областях. Понимание этой конкурентной динамики многое говорит о структуре и эволюции торговли цифровыми активами.

На спотовых рынках Binance утвердилась в качестве бесспорного лидера, занимая около 40% объема централизованной спотовой торговли в 2025 году, в зависимости от месяца. Это доминирование отражает обширный выбор токенов и глобальный охват биржи. В рамках регулируемого рынка США Coinbase выступает в качестве основного варианта, особенно заметного своими институциональными потоками в парах с Биткоином и Эфириумом. Помимо этих гигантов, Bybit и OKX завоевали сильные позиции благодаря разнообразию токенов, а Kraken выделилась как особенно эффективный шлюз для конвертации фиата в крипту.

Рынок бессрочных фьючерсов демонстрирует концентрированное офшорное доминирование. Binance, Bybit и OKX вместе удерживают почти 70% открытого интереса по Биткоин-перпечуалам и аналогичную доминирующую долю объема торгов на централизованных площадках. Binance сохраняет лидерство, в то время как Bybit и OKX ведут плотную борьбу за второе место; все трое известны предложением высокого плеча и сложных функций, таких как единые или портфельные маржинальные счета. С регулируемой стороны CME продолжает предоставлять срочные фьючерсы и опционы на Биткоин и Эфириум. Крупный сдвиг произошел в июле 2025 года, когда Coinbase Derivatives начала листинг фьючерсов в стиле перпечуалов (U.S. Perpetual-Style Futures) на BTC и ETH: это пятилетние фьючерсы с ежечасной корректировкой фандинга, имитирующей экономику бессрочных контрактов. Эти инструменты торгуются на регулируемом CFTC рынке (Designated Contract Market) и доступны через регулируемого фьючерсного брокера, что ввело торговлю в стиле перпечуалов в мейнстрим регуляторной базы США после более ранних закрытых запусков для институтов.

На рынке опционов доминирование Deribit остается особенно выраженным. Исторически она удерживала около 85% открытого интереса по криптоопционам и продолжает служить основным хабом ликвидности для опционов на BTC и ETH, особенно для стратегий, сфокусированных на волатильности. Эта позиция была дополнительно укреплена, когда Coinbase завершила сделку по приобретению Deribit за $2,9 млрд в августе 2025 года, после чего Deribit продолжила работу как ведущая площадка для опционов в рамках более широкого деривативного зонтика Coinbase. Хотя Binance и OKX выстроили собственные растущие рынки опционов, глубина Deribit, её инструментарий и управление рисками институционального уровня сохраняют её конкурентное преимущество для биржевых криптоопционов. В то же время регулируемый ландшафт опционов эволюционировал: CME предлагает меньший, но полностью соответствующий правилам набор опционов на BTC и ETH, а значительная доля регулируемой ликвидности по Биткоин-опционам мигрировала в опционы на спотовые ETF, такие как IBIT от BlackRock, чей открытый интерес теперь соперничает с опционами на BTC на Deribit.

Этот ландшафт подчеркивает уникальную гибридную природу криптовалют: динамичное сочетание традиционного регулирования и безграничных инноваций. Выбор площадки напрямую влияет не только на качество исполнения, но и на фундаментальные аспекты торговой стратегии, подверженность рискам и потенциальную доходность, что делает выбор биржи критически важным решением для любого серьезного участника рынка.

Пути институционального принятия

На протяжении большей части этой главы мы рассматривали площадки и инструменты, которыми крипто-нативные трейдеры пользуются напрямую: спот, перпечуалы, опционы и фьючерсы на CEX и регулируемых фьючерсных биржах. Крупные пулы традиционного капитала редко взаимодействуют с этой инфраструктурой «в лоб». Пенсионные фонды, взаимные фонды, страховщики, корпорации и управляющие активами склонны получать доступ к крипте через знакомые оболочки и структуры баланса, которые вписываются в существующие мандаты, операционные процессы и регуляторные ограничения.

Грубо говоря, наметились два канала. Первый — это листинговые фондовые продукты, в частности спотовые ETF и их аналоги за пределами США (ETP и ETN), которые упаковывают BTC, ETH, SOL, XRP и корзины других активов в торгуемые на бирже ценные бумаги. Второй — это стратегии корпоративных казначейств и казначейств цифровых активов (DAT), где операционные компании привлекают капитал на рынках акций и долговых обязательств, а затем удерживают или активно размещают крипту на своих балансах. Вместе эти пути объясняют, как крипто-экспозиция мигрировала из нишевой игровой площадки для трейдеров в мейнстримные портфели и корпоративные финансы.

Спотовые ETF

Одобрение спотовых крипто-ETF создало новый уровень структуры рынка, который находится между ончейн-рынками и традиционными брокерами. В США эти инструменты обычно организованы как спотовые ETF в соответствии с законами 1933 или 1940 годов. В Европе и других регионах наиболее близкими аналогами являются физически обеспеченные ETP или ETN, которые удерживают базовые монеты в кастодиальном хранении. Юридически эти оболочки различаются, но с точки зрения портфеля и структуры рынка все они делают примерно одно и то же: позволяют инвесторам торговать акциями, котирующимися на бирже, в то время как фонд хранит и оберегает базовые активы (BTC, ETH, SOL, XRP и др.) от их имени.

Прорыв Биткоина

История США началась с Биткоина. В январе 2024 года SEC одобрила первую группу спотовых Биткоин-ETF, завершив десятилетнюю дискуссию о том, могут ли американские инвесторы владеть физически обеспеченным BTC в формате ETF. Эти фонды держат реальный биткоин у квалифицированных кастодианов и листингуются на основных фондовых биржах, давая инвесторам экспозицию через привычного брокера без необходимости касаться криптобирж или кошельков. Эффект был мгновенным и впечатляющим. В течение первого года эти фонды собрали более $75 млрд активов. К началу 2026 года только iShares Bitcoin Trust (IBIT) от BlackRock приближался к $75 млрд AUM, что сделало его самым быстрорастущим запуском ETF в истории и доминирующим каналом для листинговой экспозиции на биткоин.

Масштаб успеха Биткоина в формате ETF затмевает все остальные криптоактивы. В настоящее время примерно 86% всех активов под управлением в спотовых крипто-ETF приходится на Биткоин-ETF, что отражает безусловно самый глубокий институциональный спрос в этой сфере. На Ethereum-ETF приходится примерно 12% общего AUM крипто-ETF, в то время как новые продукты, отслеживающие SOL, XRP и другие альткоины, составляют лишь малую часть от общего объема. Эта концентрация подчеркивает, что институциональный капитал, особенно из пенсионных счетов, инвестиционных консультантов (RIA) и традиционных управляющих активами, рассматривает Биткоин как основной (и часто единственный) криптоактив, заслуживающий аллокации в больших масштабах.

Расширение на Ethereum

Ethereum стал следующим важным шагом. В середине 2024 года SEC одобрила спотовые Эфириум-ETF, торги которыми начались в июле. Это дало институтам возможность держать ETH на брокерских и пенсионных счетах по знакомым правилам, повторяя схему Биткоина. Потоки были меньше, чем у BTC, но всё же значительными: спотовые Эфириум-ETF увидели миллиарды совокупных притоков и периодические рекорды дневных объемов в сотни миллионов, утвердив регулируемый путь во второй по величине криптоактив.

Продукты на ETH вывели на первый план ключевой вопрос дизайна: стейкинг. Европейские ETP от таких эмитентов, как VanEck и 21Shares, давно передавали часть наград за стейкинг инвесторам, в то время как первое поколение американских Эфириум-ETF запустилось без стейкинга, чтобы удовлетворить опасения SEC. На протяжении 2025 года ситуация начала меняться. Специализированные структуры, такие как ESK от REX-Osprey и позже спотовые Эфириум-ETF от Grayscale, ввели функции стейкинга, а BlackRock и другие эмитенты подали заявки на добавление стейкинга в свои ETH-продукты. Этот постепенный сдвиг важен для структуры рынка, так как он направляет власть валидаторов и доходность стейкинга через регулируемые фондовые комплексы, а не только через нативные кошельки и DeFi-протоколы.

Волна альткоинов

К концу 2025 года третья волна распространила модель за пределы BTC и ETH. На европейских рынках уже торговались физически обеспеченные ETP на Solana и XRP от таких эмитентов, как 21Shares, VanEck и WisdomTree, в некоторых из которых был включен стейкинг.

Прорыв для альткоин-ETF в США произошел в сентябре 2025 года, когда SEC приняла «общие» стандарты листинга, которые позволили биржам типа Nasdaq, Cboe и NYSE Arca листинговать определенные крипто-ETF без прохождения индивидуального многомесячного процесса одобрения для каждого нового актива. Этот регуляторный сдвиг открыл шлюзы. Первые альткоин-ETF появились быстро, включая продукты на Solana, Litecoin и Hedera от Bitwise и Canary Capital. Вскоре после этого запустился первый в США спотовый Solana-ETF: Bitwise Solana Staking ETF (BSOL), который дебютировал в конце октября 2025 года и привлек сотни миллионов долларов в течение первой недели.

XRP последовал почти сразу. В ноябре 2025 года Canary Capital разместила первый в США спотовый XRP-ETF (XRPC) на Nasdaq, предоставив инвесторам прямой доступ к XRP через ETF впервые. Дебют фонда установил рекорды первого года запуска по объему торгов и чистому притоку среди новых ETF, сигнализируя о том, что спрос инвесторов распространяется за пределы Биткоина и Эфириума, как только появляется регуляторный путь.

В то же время несколько эмитентов начали выпускать диверсифицированные крипто-индексные ETF в соответствии с законом 1940 года, отслеживающие корзины типа «Топ-10 криптоактивов» или индексы «ex-Bitcoin» (кроме биткоина), включающие ETH, SOL, DOGE и другие. Эти мультиактивные продукты больше апеллируют к специалистам по аллокации активов и консультантам, чем к направленным трейдерам, и еще больше стирают грань между «криптой» и мейнстримными линейками акций-ETF.

Как устроена «внутренняя кухня»

Под капотом все эти спотовые ETF и ETP имеют схожую операционную механику. Уполномоченные участники (Authorized Participants, AP) создают и погашают акции на первичном рынке, передавая фонду либо наличные, либо крипту в обмен на акции ETF (создание), или возвращая акции ETF для получения наличных или крипты обратно (погашение). В первой группе Биткоин-ETF в США этот процесс изначально был «только за наличные» (cash only): AP передавали доллары, эмитент или его торговые партнеры покупали BTC на открытом рынке, и ETF принимал их на хранение.

Ситуация изменилась в середине 2025 года, когда SEC разрешила создание и погашение «в натуральной форме» (in-kind) для определенных Биткоин- и Эфириум-ETP, позволив AP передавать или получать крипту напрямую вместо того, чтобы проводить всё через наличные. Это изменение уменьшило трение, сузило спреды и сделало механизм арбитража между ценой ETF и стоимостью чистых активов (NAV) более эффективным.

Влияние на структуру рынка

С точки зрения структуры рынка спотовые ETF влияют на криптосферу тремя основными способами.

Во-первых, они расширяют базу покупателей. Пенсионные счета, консультанты и институты, которые не могут держать нативные токены по юридическим или операционным причинам, теперь могут владеть акциями ETF, которые операционно неотличимы от любого другого листингового фонда.

Во-вторых, они меняют способ хранения предложения. Крупные устойчивые притоки в спотовые ETF перемещают монеты в долгосрочное институциональное хранение, часто в холодные кошельки у небольшого числа крупных кастодианов, таких как Coinbase. Это снижает ликвидное предложение на биржах и концентрирует риски управления ключами и операционные риски в этих учреждениях.

В-третьих, они создают новые связи для хеджирования и базиса. AP и маркет-мейкеры регулярно хеджируют запасы на первичном рынке с помощью фьючерсов CME, перпечуалов на CEX или ончейн-инструментов, поэтому потоки в ETF или из них транслируются в ставки фандинга, базис фьючерсов и давление в книгах ордеров на разных площадках.

Плоскость рисков

Наконец, спотовые ETF вводят собственную плоскость рисков. Сбои в кастодиальном хранении и управлении ключами, регуляторные действия против доминирующего кастодиана или приостановка создания/погашения акций — всё это может разорвать арбитражную связь между ценой ETF и базовыми монетами, заставляя акции ETF торговаться с премиями или дисконтами. Концентрация проявляется особенно остро: горстка кастодианов и спонсоров теперь контролирует большую часть листинговой экспозиции на BTC и ETH, а ETF со стейкингом для активов на Proof-of-Stake (таких как ETH и SOL) централизуют власть валидаторов и управленческое влияние в тех же учреждениях. С точки зрения трейдера, ETF — это и еще одна площадка для обнаружения цены, и дополнительный слой риска контрагента и структурного риска, который накладывается на базовые спотовые и деривативные рынки.

Стратегии корпоративных казначейств

В то время как ETF открыли дверь для пассивной институциональной экспозиции, параллельно наметилась другая тенденция: корпорации, выделяющие капитал казначейства в Биткоин как в стратегический актив. Начиная с 2020 года, несколько публичных компаний во главе с Майклом Сэйлором начали переводить части своих корпоративных денежных резервов в Биткоин, рассматривая его как долгосрочный, не суверенный денежный актив, который может служить нескольким целям: диверсификации портфеля, хеджированию инфляции и приведению бренда в соответствие с цифровыми финансами.

Эта тенденция отражает эволюцию Биткоина из нишевого цифрового эксперимента в класс активов, который крупные корпорации считают пригодным для управления казначейством, хотя уровень принятия остается ограниченным по сравнению с общими объемами наличности корпораций. Чтобы проиллюстрировать, как эти каналы транслируются в поведение баланса, рассмотрим репрезентативный корпоративный пример. Самым ярким примером является агрессивная стратегия накопления компании Strategy (ранее MicroStrategy), которая показывает, как сложное финансовое проектирование может использовать рыночную инфраструктуру, изученную в этой главе.

План действий Strategy

Компания Strategy разработала уникальный подход к покупке больших объемов Биткоина. Компания привлекает деньги, выпуская два основных типа финансовых инструментов: конвертируемые облигации с очень низкими процентными ставками (некоторые даже под 0%) и продавая новые акции напрямую на рынке (at-the-market offerings).

Вот почему это работает. Конвертируемые облигации дают инвесторам право конвертировать свои облигации в акции компании по заранее определенной цене. Даже при 0% годовых эти облигации ценны, так как сама опция конвертации имеет стоимость. Если акции значительно вырастут, держатели облигаций могут конвертировать их и получить прибыль от роста. Цена акций Strategy склонна к гораздо более резким колебаниям, чем у типичных акций, что делает эти опции конвертации особенно ценными для специализированных инвестиционных фондов. Эти фонды покупают конвертируемые облигации Strategy, которые позже могут быть обменены на акции компании. Затем они используют сложные торговые стратегии, чтобы заработать на колебаниях цены акций. Поскольку эти инвесторы видят ценность в волатильности, они готовы соглашаться на очень низкие процентные ставки по облигациям.

Это создает мощный цикл, когда дела идут хорошо. Strategy использует деньги от продажи облигаций для покупки еще большего количества Биткоинов. По мере роста запасов Биткоинов общая стоимость компании увеличивается. Цена акций растет, часто торгуясь с премией к той стоимости Биткоинов, которая приходится на одну акцию. Эта более высокая цена акций и сохраняющаяся волатильность делают привлечение новых денег через продажу облигаций или акций еще более дешевым и простым. Затем цикл повторяется.

Однако этот цикл может работать и в обратном направлении. Если цена Биткоина падает, общая стоимость компании сокращается. Премия, с которой акции торгуются относительно стоимости Биткоинов, может исчезнуть. Когда это происходит, привлечение новых денег становится дороже или даже невозможным, что замедляет или останавливает способность компании покупать Биткоин.

Результаты и профиль риска

Стратегия принесла впечатляющие результаты, позволяя избежать принудительных продаж, которые могут случиться при маржинальных кредитах. К началу 2025 года Strategy сообщила о росте показателя «Биткоин на акцию» на 74% за 2024 год, что является ключевой метрикой, которую отслеживает компания. К началу 2026 года она владела почти 690,000 BTC на сумму около $64 млрд.

Риск принудительной ликвидации в традиционном понимании очень низок. Конвертируемые облигации и привилегированные акции не обеспечены конкретными Биткоинами в качестве залога. Не существует ценового уровня, при котором кредиторы могут автоматически изъять Биткоины компании. Единственный сценарий, при котором Strategy может быть вынуждена продать Биткоин, — это если она не сможет рефинансировать или выплатить свои долги, когда наступит срок их погашения.

У компании есть крупные сроки погашения конвертируемых облигаций, распределенные с 2028 по 2032 год, при этом некоторые права инвесторов на обратный выкуп вступают в силу уже в 2027 году. Такая ступенчатая структура снижает давление в любом конкретном году. Фактически, Strategy успешно погасила свои облигации 2027 года в начале 2025 года, при этом почти все держатели облигаций предпочли конвертировать их в акции, а не требовать выплаты наличными.

Каждый выпуск облигаций имеет разные цены конвертации, что означает, что одни облигации с большей вероятностью будут обменены на акции, чем другие, в зависимости от курса акций. Процентные расходы по этим облигациям крайне низки — от 0% до чуть более 2%. У компании также есть бессрочные привилегированные акции, торгующиеся под тикерами типа STRK, STRD, STRF и STRC. Эти акции стоят в очереди на выплаты после конвертируемых облигаций и приносят дивиденды, обычно выражающиеся высокими однозначными или низкими двузначными числами.

Одной из особенно хитрых особенностей являются привилегированные акции «Stretch» (STRC), которые позволяют руководству со временем снижать дивидендную ставку и позволяют дивидендам накапливаться без объявления дефолта. Это дает Strategy еще большую гибкость, чтобы избежать принудительных продаж Биткоина в случае ухудшения рыночных условий, хотя это и происходит за счет держателей таких привилегированных акций.

У Strategy есть огромные возможности для привлечения дополнительного капитала. У неё есть разрешение на продажу обыкновенных акций на сумму до $21 млрд и привилегированных акций еще на $21 млрд, в обоих случаях через программы, позволяющие продавать их напрямую на рынке в течение времени.

Стратегические риски и ограничения

Механизм «маховика» (flywheel) сталкивается с несколькими серьезными уязвимостями. Самый большой риск заключается в том, что произойдет, если цена акций Strategy упадет до стоимости её Биткоин-резервов. Исторически акции торговались со значительной премией (инвесторы были готовы платить больше, чем стоили лежащие в основе Биткоины), но к началу 2026 года эта премия уже существенно сократилась по сравнению с прошлыми годами. Если премия исчезнет или превратится в дисконт, вся стратегия станет менее эффективной. Продажа новых акций станет менее привлекательной, а выпуск новых конвертируемых облигаций — сложнее и дороже.

Существует также проблема снижения отдачи по мере роста компании. Еще в 2021 году Strategy нужно было приобрести всего около 2.6 Биткоина, чтобы увеличить показатель «Биткоин на акцию» на один базисный пункт (0.01 процента). К 2025 году ей требовалось около 58 Биткоинов для достижения того же результата. Это отражает реальность: по мере роста баланса каждый новый раунд привлечения капитала имеет всё меньший относительный эффект, даже если абсолютные суммы в долларах становятся больше.

Продолжающийся успех Strategy зависит от одновременного выполнения трех условий. Во-первых, Биткоин должен сохранять долгосрочный восходящий тренд. Во-вторых, акции должны сохранять высокую волатильность и хотя бы некоторую премию к стоимости Биткоин-резервов, чтобы специализированные покупатели конвертируемых облигаций по-прежнему находили эту структуру привлекательной. Это условие уже ослабло из-за сжатия премии, что делает новые выпуски менее мощными, чем на пике. В-третьих, рынки капитала должны оставаться открытыми, чтобы компания могла рефинансировать свои долги по мере наступления сроков погашения. Пока эти условия в целом соблюдаются, Strategy будет продолжать накапливать Биткоин, не сталкиваясь с принудительными продажами.

Тренд DAT

Помимо Биткоин-ориентированных казначейств цифровых активов (DAT), таких как Strategy, наметилась вторая волна альткоин-DAT, применяющих ту же схему формирования капитала к Ethereum, Solana и другим токенам. Лидерами этого движения являются казначейства, ориентированные на Ethereum, такие как BitMine Immersion(владеет ETH на $10.8 млрд) и SharpLink Gaming ($2.6 млрд в ETH), наряду с казначействами, ориентированными на Solana, включая Forward Industries ($940 млн в SOL) и Solana Company ($310 млн в SOL).

Эти компании привлекают капитал через акционерное и конвертируемое финансирование для создания значительных резервов токенов. Вместо того чтобы полагаться только на пассивную экспозицию к цене, они повышают доходность, размещая активы в стратегиях стейкинга и DeFi, извлекая дополнительную прибыль из экономики Proof-of-Stake и ончейн-возможностей.

Этот подход обобщает модель Strategy за пределы Биткоина, предлагая инвесторам в публичные акции экспозицию к альтернативным токенам с кредитным плечом и встроенной генерацией доходности. Однако добавленная сложность вводит новые измерения риска. Инвесторы в акции фактически берут на себя риски уязвимостей смарт-контрактов, зависимости от валидаторов и специфических для протоколов неопределенностей. Это операционные опасности, которых просто не существует в структурах казначейств, работающих только с Биткоином.

Раздел II: Стратегии на бессрочных фьючерсах

В Разделе I была представлена механика бессрочных фьючерсов, включая то, как ставки фандинга привязывают цены перпечуалов к споту, а цена маркировки защищает от манипуляций. Но эти функции имеют значение лишь постольку, поскольку они позволяют реализовывать практические торговые стратегии. В этом разделе рассматриваются пять основных способов использования перпечуалов участниками рынка — от простых направленных ставок до сложных арбитражных структур. Каждая стратегия использует определенные аспекты дизайна бессрочных фьючерсов, привнося при этом отличные друг от друга профили риска.

Направленная экспозиция: основной сценарий использования

Самым простым применением бессрочных фьючерсов является открытие направленных позиций с плечом без необходимости управлять датами экспирации или роллировать контракты. Трейдер, ожидающий роста Биткоина, может задействовать $10,000 капитала с 10-кратным плечом, чтобы контролировать позицию на $100,000, увеличивая потенциальную прибыль при принятии пропорционально возросших убытков. Такая капиталоэффективность объясняет доминирование перпечуалов на рынках криптодеривативов.

Механика проста: открывай лонг, если ждешь роста цен, и шорт, если ждешь падения. Множитель кредитного плеча определяет как возможности, так и риски. При плече 10x благоприятное движение цены на 10% удваивает начальный капитал, в то время как неблагоприятное движение на 10% вызывает ликвидацию. Это делает выбор размера позиции критически важным.

Ставки фандинга добавляют временное измерение к направленным сделкам. Длинная позиция на растущем рынке может требовать выплаты 0.05% фандинга каждые восемь часов, что в годовом исчислении составляет примерно 55%. Если торговый тезис реализуется быстро, затраты на фандинг незначительны. Но позиция, удерживаемая месяцами при постоянной выплате фандинга, может столкнуться со значительным размытием доходности. Успешные направленные трейдеры следят за ставками фандинга наряду с ценовым движением, иногда закрывая выигрышные позиции, чтобы войти заново позже при сбросе фандинга, или переключаясь на срочные фьючерсы, чтобы избежать постоянных выплат.

Стратегия требует дисциплины в выборе времени входа, размера позиции и критериев выхода. Профессиональные трейдеры обычно используют более низкое плечо, чем розничные участники, потому что выживание важнее максимизации теоретической прибыли. Позиция с плечом 5x может выдержать неблагоприятное движение на 15–20% до ликвидации; позиция 20x ликвидируется уже после движения в 4–5%. На волатильных крипторынках эта разница часто отделяет трейдеров, поймавших тренд, от тех, чьи позиции закрываются по стоп-ауту в самый неподходящий момент.

Хеджирование: защита существующей экспозиции

Бессрочные фьючерсы отлично подходят в качестве инструментов хеджирования, так как они тесно отслеживают спотовые цены, предлагая неограниченные периоды удержания. Это делает их идеальными для защиты существующих спотовых позиций от неблагоприятных движений цен без накладных расходов на роллирование срочных фьючерсных контрактов.

Наиболее распространенные применения хеджирования направлены на решение специфических проблем крипторынка. Когда токены заблокированы в очередях на вывод из стейкинга (иногда на недели), владельцы сталкиваются с направленным ценовым риском без возможности выйти из актива. Валидатор, выводящий 1,000 ETH стоимостью $3.5 млн, может открыть шорт на 1,000 бессрочных контрактов ETH, чтобы зафиксировать текущую цену, устраняя риск снижения во время периода вывода. Хедж стоит столько, сколько составляет текущая ставка фандинга, но это часто дешевле, чем потенциальный убыток от рыночной просадки.

Фарминг аирдропов создает схожую динамику. Протоколы часто требуют удержания токенов в течение определенных периодов времени для участия в аирдропах, во время которых владельцы не могут продать активы, не потеряв права на награду. Участник, удерживающий токены на $500,000, может открыть шорт на эквивалентный номинал в перпечуалах, сохраняя право на аирдроп при нейтрализации ценового риска. Эффективность хеджа зависит от того, остаются ли затраты на фандинг ниже ожидаемой стоимости аирдропа.

Частичное хеджирование предлагает еще один вариант для трейдеров, которые хотят уменьшить, но не устранить полностью направленную экспозицию. Управляющий портфелем с $10 млн в спотовом Биткоине может открыть шорт на $3 млн номинала в перпечуалах, создавая чистую длинную позицию на $7 млн, которая сохраняет участие в росте, обеспечивая при этом подушку безопасности на случай просадок. Такой подход позволяет динамично корректировать риск, не трогая базовую спотовую позицию.

Риски здесь асимметричны. Идеальное хеджирование на практике встречается редко. Риск базиса (возможность того, что цены перпечуала и спота временно разойдутся) может создать убытки на обеих сторонах в периоды волатильности. Ставки фандинга могут резко меняться, превращая ожидаемые небольшие затраты на удержание позиции в существенные расходы. И риск ликвидации сохраняется для короткой ноги хеджа в перпечуалах, даже если весь портфель захеджирован, поскольку биржи оценивают маржу по позиции в перпечуалах независимо от внешних спотовых запасов, если только не используется портфельное маржирование.

Парный трейдинг: относительная стоимость в крипте

Парный трейдинг использует относительные расхождения в ценах между коррелирующими активами путем одновременного открытия противоположных длинных и коротких позиций. Стратегия делает ставку на схождение или расхождение ценовых отношений, а не на абсолютные направленные движения. На крипторынках классическая структура предполагает открытие лонга по Биткоину при одновременном шорте корзины альткоинов, выражая мнение, что BTC будет показывать лучшие результаты независимо от общего направления рынка.

Механика требует тщательного построения. Трейдер может открыть длинную позицию на $1 млн в BTC-перпечуалах, одновременно открыв шорт на $1 млн номинала по взвешенной корзине из ETH, SOL и других крупных альткоинов. Если Биткоин вырастет на 20%, а корзина альткоинов — только на 10%, сделка приносит прибыль за счет относительного опережения. Сделка также может быть прибыльной на падающих рынках: если Биткоин упадет на 10%, а альткоины — на 20%, относительное отношение всё равно будет в пользу длинной ноги по BTC.

Выбор активов определяет успех или неудачу. Пара должна иметь некую фундаментальную связь (коррелированные движения цен, общая рыночная динамика или явные разрывы в относительной стоимости), иначе сделка превращается в две независимые направленные ставки. Пара «Биткоин против альткоинов» работает потому, что альткоины склонны двигаться более резко, чем Биткоин, как во время ралли, так и во время распродаж, быстрее вырастая на подъеме и сильнее падая при снижении рынка.

Стратегия привносит риски помимо простого направленного воздействия. Критическим становится риск ADL, так как обе ноги являются позициями с плечом, которые могут быть принудительно сокращены во время экстремальных рыночных движений, что потенциально оставит трейдера с незахеджированной экспозицией. Если резкий крах альткоинов вызовет ADL по коротким позициям, трейдер останется с открытым лонгом по Биткоину. Это делает размер позиций крайне важным.

Шорт-сквизы представляют собой еще один асимметричный риск. В то время как длинные позиции могут упасть только до нуля, короткие позиции сталкиваются с теоретически неограниченными убытками в случае резкого скачка цен. Альткоин, поймавший импульс на фоне объявлений о крупном партнерстве, может яростно «выдавить» шортистов. Во время бычьего рынка 2021 года многочисленные альткоины демонстрировали ралли на 50–100% за один день, что ликвидировало продавцов в шорт.

Динамика ставок фандинга усложняет экономику. В парном трейде может быть положительный фандинг на одной ноге и отрицательный на другой, или обе ноги могут постоянно требовать выплат, создавая стабильную утечку доходности. В паре лонг BTC / шорт альта на бычьем рынке трейдер часто платит фандинг на обеих сторонах. Эту постоянную «утечку» (bleed) нужно взвешивать относительно ожидаемой прибыли от тезиса об относительной стоимости.

Арбитраж фандинга: межбиржевые возможности

Арбитраж фандинга использует различия в ставках фандинга на разных площадках, а не само наличие фандинга. Если на одной бирже лонги платят 0.10% каждые восемь часов по BTC-перпечуалам, а на другой — только 0.05%, арбитражер может открыть шорт на площадке с более высоким фандингом и лонг на площадке с более низким, фиксируя спред в 0.05% на дельта-нейтральном портфеле (механику фандинга см. в Разделе I).

Стратегия кажется обманчиво простой, но требует сложного исполнения. Капитал должен быть заранее распределен по нескольким площадкам, так как перевод средств вносит задержку, которая часто сводит спред на нет. Успешные арбитражеры фандинга поддерживают оборотный капитал на пяти-десяти крупных биржах, постоянно отслеживая разницу в ставках и ребалансируя запасы.

Для основных активов, таких как Биткоин и Эфириум, стратегия несет относительно умеренные риски. Ставки фандинга по устоявшимся парам сильно коррелируют на разных площадках, а цены перпечуалов тесно отслеживают спот благодаря глубокой ликвидности и активному арбитражу. Основные риски носят операционный характер: сбои на биржах, мешающие закрытию позиций, внезапные изменения маржинальных требований или ограничения на вывод средств, блокирующие капитал.

Профиль риска резко ухудшается для новых или менее ликвидных токенов. Ставки фандинга могут совершать яростные скачки (от +2% до -2% за часы) при изменении позиционирования. Волатильность цен увеличивает риск ликвидации на обеих ногах, несмотря на то, что позиции теоретически захеджированы; цены маркировки могут расходиться на разных площадках во время флэш-крашей, вызывая ликвидации на одной бирже, в то время как другая остается незатронутой.

Короткая нога вызывает особое беспокойство. Шорт по малоликвидному перпечуалу на альткоин подвергает арбитражера риску шорт-сквиза, если токен внезапно поймает импульс. Неожиданное объявление протокола или листинг на бирже может взвинтить цены на 30–50% за считанные минуты, ликвидировав шорты до того, как хеджирование будет скорректировано.

Волатильность ставок фандинга также влияет на удержание позиции. То, что начиналось как привлекательный спред в 0.30% в день, может превратиться в -0.50% после резкого рыночного движения, создавая убытки, превышающие предыдущую прибыль, если позиция не управляется активно. Сами площадки вносят нестабильность через различия в лимитах фандинга, методологиях расчета и частоте выплат.

Базисный трейд: схождение спота и перпечуала

Базисный трейд (basis trade) представляет собой одну из наиболее предпочитаемых институтами стратегий на крипторынках. Она сочетает спотовые позиции или позиции в ETF с короткими позициями на бессрочных фьючерсах для захвата премий по ставкам фандинга при сохранении рыночно-нейтральной экспозиции (что означает отсутствие чистой ставки на то, вырастут цены или упадут). Когда перпечуалы торгуются выше спота (как это обычно бывает на бычьих рынках, когда доминируют лонги с плечом), трейдеры могут купить Биткоин на споте по $100,000 и одновременно открыть шорт по BTC-перпечуалам с эффективной премией, бесконечно собирая выплаты по фандингу.

Механика создает синтетический инструмент с фиксированным доходом и нативной крипто-доходностью. Если перпечуалы на BTC выплачивают +0.10% фандинга каждые восемь часов (приблизительно 110% годовых), базисный трейдер задействует $10 млн для покупки Биткоина на споте и открывает шорт на эквивалентный номинал в $10 млн в перпечуалах. Позиция дельта-нейтральна: если Биткоин вырастет до $110,000, спот принесет прибыль в $1 млн, а шорт-перпечуал — убыток в $1 млн, при этом единственным чистым эффектом остается непрерывный сбор выплат по фандингу.

Институциональная привлекательность стратегии проистекает из сочетания теоретической простоты и привлекательной доходности с поправкой на риск. Традиционные доходности инструментов с фиксированным доходом в 2024–2025 годах варьируются от 4–5% для казначейских облигаций США до 6–8% для корпоративных долгов инвестиционного уровня. Крипто-базисные сделки часто предлагают доходность в два-три раза выше при минимальной направленной экспозиции. Это привлекло хедж-фонды, семейные офисы и казначейские операции, ищущие повышения доходности.

Существует несколько структурных факторов, объясняющих, почему эта возможность сохраняется. Ограниченность арбитражного капитала означает, что для крипто-базисных сделок выделено недостаточно институциональных средств, чтобы полностью устранить премию. Регуляторные барьеры мешают многим участникам традиционных финансов получить доступ к рынкам криптодеривативов. Розничные трейдеры создают устойчивый дисбаланс позиционирования из-за своего предпочтения длинных позиций с плечом. Ограничения заимствований влияют на масштабируемость: открытие шорта в перпечуалах в больших объемах требует значительного залога. Наконец, фрагментация ликвидности на разных площадках означает, что возможности могут существовать на одной бирже, но отсутствовать на другой.

Риски, хотя и отличаются от направленной торговли, остаются существенными. Развороты ставок фандинга представляют основную угрозу: то, что приносит 100% годовых, может превратиться в -50%, если рыночные настроения изменятся и шорты начнут преобладать над лонгами. Закрытие позиции становится затруднительным во время таких разворотов, так как трейдер должен одновременно продать спот и откупить шорты в перпечуалах.

Риск ликвидации сохраняется, несмотря на хеджированную структуру. Биржи оценивают маржу по позиции в перпечуалах независимо от внешних спотовых запасов, если только не используются функции портфельного маржирования. Ралли Биткоина на 50% может ликвидировать шорты в перпечуалах, если плечо слишком высоко, даже если у трейдера есть компенсирующий спот. Это заставляет базисных трейдеров использовать консервативное плечо, что снижает капиталоэффективность и общую доходность.

Риск контрагента и кастодиальный риск добавляют дополнительные уровни опасности. Спотовый Биткоин должен где-то храниться (биржа, ETF или кастодиан), в то время как короткий перпечуал создает экспозицию на деривативную площадку. Сбой в любой из этих точек может превратить хеджированную позицию в «голую» направленную экспозицию.

Альтернативные издержки (opportunity cost) представляют собой тонкое, но важное соображение. Капитал, направленный в базисные сделки, приносит доходность от ставок фандинга, но лишается потенциальной прибыли от роста, если Биткоин входит в стадию сильного бычьего ралли. Трейдер, собирающий 80% годовых по фандингу, проигрывает, если Биткоин удваивается за полгода — доходность в 100%, которая затмевает доход от кэрри (carry income).

Выбор стратегии и интеграция рисков

Эти пять стратегий представляют собой спектр от простых до сложных, где направленная торговля требует лишь рыночного взгляда, в то время как межбиржевой арбитраж фандинга требует операционной инфраструктуры на нескольких платформах. Выбор между ними зависит от доступного капитала, терпимости к риску, технических возможностей и рыночного прогноза.

Направленная торговля подходит участникам с твердыми убеждениями и готовностью к волатильности. Хеджирование служит владельцам спотовых позиций, которым нужна временная защита без ликвидации базовых активов. Парный трейдинг привлекает трейдеров с пониманием относительной стоимости и дисциплиной в управлении позициями с несколькими ногами. Арбитраж фандинга привлекает операционно продвинутых участников с распределенным по площадкам капиталом. Базисные сделки подходят институтам, ищущим доходность при минимальной направленной экспозиции.

Стратегии не являются взаимоисключающими. Искушенный участник может вести базовый базисный трейд для генерации стабильной доходности, накладывать на него направленные позиции при высокой уверенности в сценариях и оппортунистически ловить арбитраж фандинга при расширении межбиржевых спредов. Ключ в понимании того, как профиль риска каждой стратегии взаимодействует с остальными, особенно в части механики ликвидации, подверженности ставкам фандинга и риска контрагента.

Требования к исполнению, изученные в Разделе III, и системы управления рисками, описанные в Разделе V, применимы ко всем этим стратегиям, но их относительная важность меняется. Направленные трейдеры крайне озабочены исполнением ордеров и проскальзыванием; арбитражеры фандинга приоритезируют операционную надежность и связность с площадками; базисные трейдеры фокусируются на кастодиальном риске и мониторинге ставок фандинга.

Раздел III: Типы ордеров и исполнение

Мы изучили продукты, определяющие крипторынки, стратегическое применение бессрочных фьючерсов и институциональные пути доступа к ним. Но знание того, что доступно, мало что значит без понимания того, как эффективно взаимодействовать с этими рынками. Качество исполнения определяет, добьется ли торговая стратегия успеха или провалится: разница между ценой покупки Биткоина в $100,000 или $100,250 может каскадом отразиться на всем портфеле. В этом разделе исследуется механика книг ордеров, стратегический выбор, заложенный в различных типах ордеров, и факторы задержки (latency), которые отделяют успешное исполнение от дорогостоящего проскальзывания.

Динамика книги ордеров

Книга ордеров (order book) раскрывает структуру спроса и предложения на рынке, отображая выставленные лимитные ордера, ранжированные по цене и размеру. Лучший бид (предложение на покупку) и лучший аск (предложение на продажу) — BBO (Best Bid and Offer) — представляют собой самую высокую цену покупки и самую низкую цену продажи, а их разница образует бид-аск спред, ключевой показатель рыночной ликвидности и торговых издержек.

Глубина (Depth) измеряет количество выставленных ордеров на уровне или вблизи верха книги. «Глубина в 10 базисных пунктов» считает весь объем в пределах ±0.10% от средней цены (midpoint). Однако само по себе количество не определяет качество ликвидности, так как стабильность ордеров и частота их отмены/замены (cancel/replace) существенно влияют на то, будет ли отображаемая ликвидность доступна в нужный момент.

Визуализации в виде тепловых карт (heatmaps) показывают, где со временем скапливаются крупные ордера, помогая идентифицировать потенциальные уровни поддержки и сопротивления. Однако они требуют осторожной интерпретации, так как отображаемая ликвидность может быть отозвана до того, как цена туда дойдет, а высокие соотношения ордеров к сделкам (order-to-trade ratios) означают, что многие отображаемые ордера никогда не исполняются.

Типы ордеров и стратегия исполнения

Выбор типа ордера фундаментально определяет то, как намерение трейдера взаимодействует с доступной ликвидностью. Рыночные ордера (market orders) исполняются немедленно по лучшим доступным котировкам, оплачивая бид-аск спред и комиссии «тейкера» (taker fees) в обмен на мгновенность. Рыночные ордера уместны, когда время важнее точности цены.

Лимитные ордера (limit orders) обеспечивают контроль над ценой, указывая точные уровни исполнения, но несут риск неисполнения, если рынок не достигнет указанной цены. Лимитные ордера обычно приносят рибейты (возврат части комиссии) «мейкера», но требуют прихода ликвидности для исполнения выставленных заявок. Эта динамика создает фундаментальный для крипторынков компромисс между скоростью и стоимостью.

Мейкеры (makers) добавляют ликвидность, размещая лимитные ордера, которые остаются в книге ордеров, в то время как тейкеры (takers) забирают ликвидность, исполняя рыночные или агрессивные лимитные ордера, которые пересекают спред. Большинство CEX используют ценообразование по модели «мейкер-тейкер», где тейкеры платят более высокие комиссии за немедленность, а мейкеры платят меньше или даже получают рибейты за добавление ликвидности.

Ценообразование мейкер-тейкер стимулирует создание более глубоких книг и более узких спредов, улучшая качество исполнения и помогая площадкам привлекать больше пользователей. Профессиональные маркет-мейкеры часто претендуют на специальные уровни комиссий или индивидуальные соглашения с превосходными ставками мейкера и объемными рибейтами в обмен на обязательства по котированию (например, минимальный отображаемый размер, максимальные спреды, SLA по аптайму).

Продвинутые типы ордеров включают стоп-лосс (stop-loss), которые запускают рыночные ордера, когда цена движется против позиции, и тейк-профит (take-profit), фиксирующие прибыль на заранее определенных уровнях. Эти ордера помогают автоматизировать управление рисками, но могут «проскакивать» через намеченные уровни во время волатильности или в условиях низкой ликвидности.

Важно понимать инструкции по времени действия (time-in-force): ордера «Good-Till-Canceled» (GTC) висят до исполнения или ручной отмены, «Immediate-or-Cancel» (IOC) исполняют то, что могут немедленно, и отменяют остаток, а «Fill-or-Kill» (FOK) исполняются полностью или не исполняются вовсе.

Задержка (Latency)

Задержка — это сквозное время задержки от принятия решения до подтверждения сделки; она формирует динамику рынка далеко за пределами высокочастотной торговли. В среде CEX задержка включает передачу по сети, обработку шлюзом, проверки рисков и циклы работы механизма мэтчинга.

Это важно на практике: лучший бид по Биткоину составляет $100,000 с доступным объемом в 10 BTC, и выходит новость, которая может подтолкнуть цены выше. Трейдер с задержкой 10 мс может выставить ордер на покупку и забрать эту ликвидность до того, как рынок сдвинется. Трейдер с задержкой 100 мс приходит и видит, что лучший бид теперь составляет $100,020, полностью упустив возможность. Эта разница в 90 миллисекунд может быть гранью между прибыльной сделкой и дорогостоящим промахом.

Чтобы минимизировать задержку, трейдеры часто размещают свои серверы в том же физическом дата-центре, что и системы биржи (co-location), чтобы сократить время прохождения сигнала и быстрее получать подтверждения. Сверхнизкая задержка позволяет автоматизированным стратегиям реагировать за доли секунды, повышая вероятность исполнения и снижая проскальзывание на быстрых рынках.

Продвинутые техники исполнения

Если ордер на покупку Биткоина на $200 млн показывает ожидаемую цену в $100,000, но к моменту исполнения средняя уплаченная цена составляет $100,250, это стоит лишних $500,000. Этот разрыв между ожиданием и реальностью называется проскальзыванием (slippage), и понимание его источников может со временем сэкономить значительные суммы. Влияние на рынок (market impact) происходит, когда крупные ордера «прошивают» (walk through) несколько ценовых уровней в книге ордеров.

Минимизация проскальзывания включает алгоритмы нарезки ордеров (TWAP/VWAP/Participation of Volume), использование пассивных лимитных ордеров, когда это возможно, торговлю в периоды высокой ликвидности и избегание предсказуемых скоплений ордеров вокруг ключевых моментов времени или уровней цен.

Помимо базовых рыночных и лимитных ордеров существует сложный инструментарий для управления крупными позициями и комплексными стратегиями. Эти техники становятся необходимыми, когда размер сделки начинает влиять на рыночные цены или когда исполнение должно происходить в течение длительных периодов.

Частичное исполнение (partial fills) происходит, когда лимитные ордера исполняются по частям по мере поступления противоположной ликвидности. Средняя цена становится взвешенной по объему всех исполнений, что делает время исполнения критически важным во время волатильности. Например, ордер на покупку 10 BTC по $100,000 может исполнить 3 BTC сразу, затем 4 BTC часом позже по $100,050, а последние 3 BTC на следующий день по $99,980, что даст средневзвешенную по объему цену (VWAP) в $100,014.

Айсберг-ордера (iceberg orders) отображают лишь часть общего объема, обновляясь по мере того, как отображаемое количество проторговывается. Например, ордер на продажу 100 BTC, структурированный как айсберг, показывает только по 5 BTC за раз. Как только очередные 5 BTC проданы, система автоматически выставляет следующие 5 BTC на том же уровне цены. Это снижает рыночный сигналинг, не давая другим трейдерам увидеть полный объем, ценой потенциально более медленного исполнения и риска того, что цена уйдет от этого уровня.

Ордера «Post-only» гарантируют, что трейдеры добавляют ликвидность и избегают комиссий тейкера, отменяя заявку, если она должна была бы пересечь спред. Эти ордера особенно ценны для маркет-мейкеров и систематических стратегий, где структура комиссий существенно влияет на прибыльность. Если трейдер выставляет post-only ордер на покупку по $100,000, когда лучшее предложение на продажу — $100,001, он попадет в книгу ордеров. Но если лучшее предложение упадет до $99,999 во время обработки ордера, система отменит его, а не исполнит как тейкера.

Взвешенные по времени стратегии, такие как TWAP (Time-Weighted Average Price) и VWAP (Volume-Weighted Average Price), распределяют крупные ордера во времени для минимизации влияния на рынок. Алгоритм TWAP может исполнять покупку 1,000 BTC как 100 BTC каждый час в течение 10 часов, независимо от рыночных условий. Алгоритмы VWAP корректируют темп исполнения на основе исторических паттернов объема, исполняя сделки агрессивнее в типично высокообъемные периоды.

Все эти техники исполнения (лимитные ордера, айсберги, post-only ордера и взвешенные по времени стратегии) объединяет одна фундаментальная зависимость: они требуют, чтобы в книге ордеров уже существовала ликвидность. Когда ты выставляешь лимитный ордер по $100,000, ты делаешь ставку на то, что придет контрагент и заберет другую сторону. Когда ты нарезаешь крупный ордер во времени, ты полагаешься на непрерывные двухсторонние рынки. Эта ликвидность не возникает спонтанно. Она поступает от специализированных фирм, чья бизнес-модель целиком строится на поддержании узких спредов и глубоких книг ордеров при любых рыночных условиях.

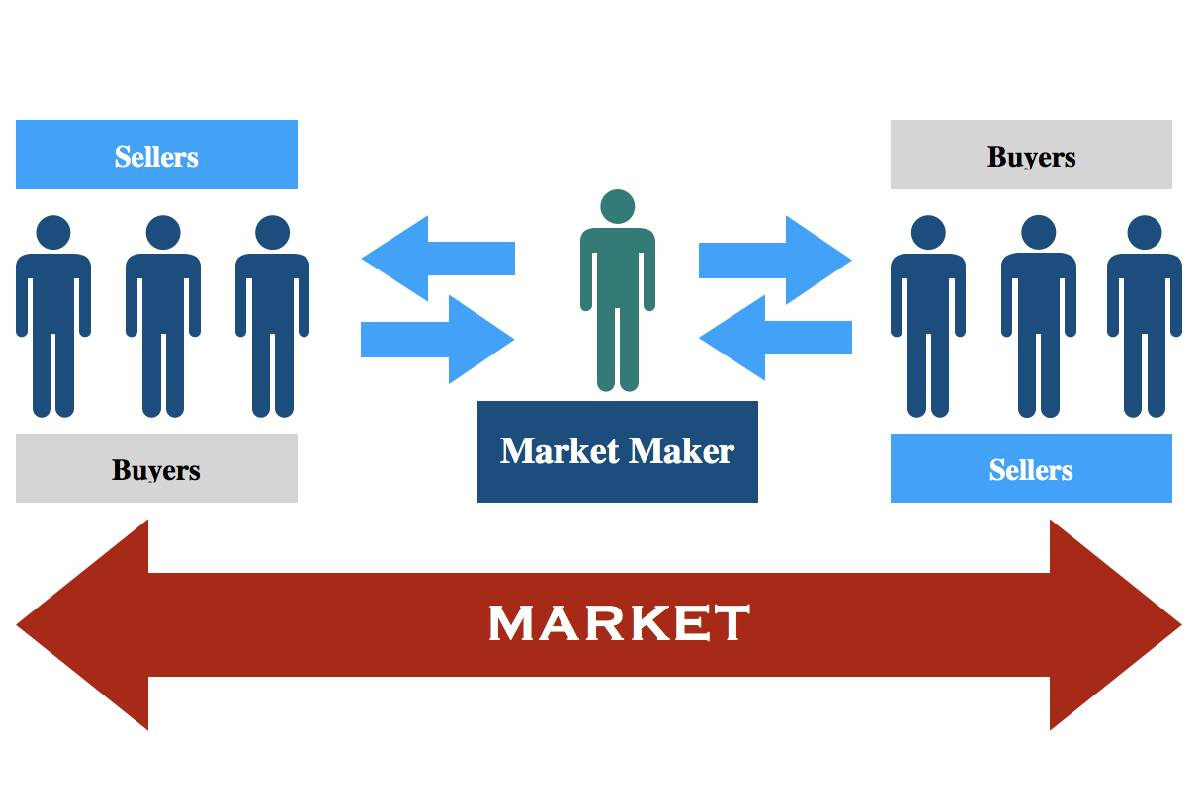

Раздел IV: Маркет-мейкеры

Маркет-мейкеры — это провайдеры инфраструктуры для криптоторговли. В то время как розничные трейдеры и институты исполняют свои стратегии, используя типы ордеров и техники исполнения, которые мы только что изучили, маркет-мейкеры работают на другой стороне: они непрерывно котируют цены как покупки, так и продажи, забирая небольшие спреды с каждой сделки и управляя рисками инвентаря на нескольких площадках. Их присутствие превращает фрагментированные книги ордеров в ликвидные рынки, где стратегии исполнения действительно могут работать. Без маркет-мейкеров лимитные ордера висели бы неисполненными, айсберги никогда не обновлялись бы, а TWAP-алгоритмы не находили бы контрагентов.

За узкими бид-аск спредами и глубокими книгами ордеров, определяющими эффективные крипторынки, стоят эти специализированные торговые фирмы, которые получают небольшую стабильную прибыль, поставляя ликвидность, обеспечивающую функционирование бирж. Их цель обычно заключается в поддержании почти «плоской» экспозиции к риску. Постоянно котируя цены покупки и продажи, они соблюдают тонкий баланс между инвентарем и риском, обеспечивая более плавную торговлю для всех остальных.

Источники дохода

Маркет-мейкеры получают доход из различных источников, при этом основным потоком является захват спреда (spread capture). Они забирают спред и, в зависимости от площадки, могут получать рибейты мейкера. Обратите внимание, что рибейты мейкера / отрицательные комиссии могут быть существенной статьей PnL на некоторых площадках, а комиссии могут менять знак в зависимости от уровней объема.

Маркет-мейкеры также получают прибыль от арбитража, используя временные расхождения цен на одну и ту же монету на разных биржах. Межбиржевой арбитраж эксплуатирует временную разницу цен на разных площадках. Когда BTC торгуется по $100,000 на Binance, но по $100,050 на Bybit, арбитражер одновременно покупает на Binance и продает на Bybit, забирая спред в $50 (за вычетом комиссий и затрат на перевод). Возможность сохраняется из-за фрагментации ликвидности, разной глубины рынков, различий в структурах комиссий на площадках и временной задержки, необходимой для перемещения капитала и инвентаря между биржами. Успешное исполнение требует заранее размещенного инвентаря на нескольких платформах, быстрой инфраструктуры исполнения для захвата мимолетных возможностей и тщательного управления временем вывода средств и затратами на межсетевые переводы, которые могут съедать прибыль.

Маркет-мейкеры также могут извлекать прибыль из базиса при хеджировании позиций инвентаря, захватывая разницу в ставках фандинга (механику фандинга см. в Разделе I) или базисные спреды между спотом и фьючерсами. Дополнительные потоки доходов включают кредитование и заимствование инвентаря, а также доходность от удерживаемых активов через награды за стейкинг, казначейские векселя или аналогичные инструменты.

ОТС-дески (Внебиржевая торговля)

Многие крупнейшие маркет-мейкеры также управляют десками внебиржевой торговли (OTC), которые способствуют совершению крупных блочных сделок в стороне от публичных книг ордеров. Когда институтам, состоятельным лицам или казначействам необходимо совершить сделки на миллионы или десятки миллионов долларов, исполнение на публичных биржах вызвало бы значительное влияние на рынок и проскальзывание. ОТС-дески решают эту проблему, выступая в роли принципалов или агентов. Они либо принимают другую сторону сделки напрямую, используя собственный инвентарь, либо находят контрагентов, готовых торговать по договорным ценам — и всё это без раскрытия размера ордера или намерений широкому рынку. Эта услуга критически важна для крупных участников, которым нужна определенность цены и конфиденциальность. ОТС-дески зарабатывают на спредах в этих транзакциях и часто могут хеджировать свою экспозицию на нескольких площадках. Крупнейшие ОТС-операции ведут такие фирмы, как Cumberland, Wintermute, GSR, а также крупные биржи типа Coinbase Prime и Kraken. Эти фирмы используют свою инфраструктуру маркет-мейкинга и глубокие связи в области ликвидности для обслуживания институциональных клиентов.

Токен-опционы

Маркет-мейкеры могут получать значительный доход, предоставляя ликвидность проектам с собственными токенами через структурированные соглашения. Наиболее распространенной структурой таких сделок является модель «заем/опционы», при которой протокол дает взаймы несколько процентов своих токенов. Экономически это функционирует как колл-опцион на заемные токены, часто структурированный в несколько траншей с разными ценами страйка, сроками клиффа ведения, разрешениями на хеджирование и требованиями к отчетности. Маркет-мейкер и протокол договариваются о том, сколько токенов и по какой цене страйка маркет-мейкер может купить в будущем.

Например, если протокол предоставляет 100,000 токенов со страйком $1, маркет-мейкер может через 12 месяцев либо вернуть токены, либо заплатить $100,000. Часто это делается траншами, где может быть несколько цен страйка. Маркет-мейкер использует собственные наличные средства для создания ликвидности, беря на себя риск колебаний цены. Если цена токена падает, они могут вернуть подешевевшие токены; если взлетает, они могут предпочесть заплатить наличными, потенциально извлекая значительную прибыль.

Важно, что поскольку заимствуются только токены проекта, маркет-мейкер должен также заимствовать другую сторону котировки (обычно стейблкоины, но также BTC и SOL), что влечет за собой затраты на заимствование, которые могут превышать прибыль от колл-опционов. Это дополнительное ценовое давление усугубляется острой конкуренцией: за одну сделку по токенам могут бороться более 10 маркет-мейкеров, что делает условия очень конкурентными. Проекты обычно отдают предпочтение известным маркет-мейкерам с хорошей историей PnL, но сравнивают несколько предложений, что снижает цены страйка и общую прибыльность.

Хотя такие соглашения о токен-опционах полезны для протоколов, ищущих ликвидность, они несут риски: если цена страйка установлена слишком низко или маркет-мейкер становится крупным держателем токенов, он может позже создать давление на продажу. Для маркет-мейкеров основной риск — потеря капитала в случае резкого снижения цены токена. Стимулы обычно должны быть согласованы (рост токена выгоден всем). Маркет-мейкеры часто обязуются соблюдать определенные спреды и глубину и предоставляют отчет о своей деятельности на биржах, включая данные об объемах.

Риски

Маркет-мейкинг сопряжен со значительными рисками. Традиционные проблемы включают подверженность волатильности и потенциальные убытки инвентаря от внезапных движений цен, риск «неблагоприятного отбора» (adverse selection) со стороны информированных трейдеров с лучшими данными или более быстрым исполнением, а также операционные проблемы, такие как сбои бирж, системные ошибки или проблемы с инфраструктурой.

В криптосфере возникают дополнительные сложности: развороты ставок фандинга по бессрочным контрактам могут превратить прибыльные позиции в убыточные; нехватка заемных средств может «зажать» шорты или хеджи; а механизмы автоматического сокращения плеча могут принудительно закрыть позиции. Риски контрагента и кастодиальные риски остаются постоянным фактором (подробно в Разделе V).

Основные конкурентные вызовы для маркет-мейкеров связаны с техническими возможностями исполнения: задержкой сети, качеством связи с биржей, надежностью фидов данных и производительностью системы в периоды высокой волатильности. Однако «неблагоприятный отбор» со стороны более информированных трейдеров и задача избегания «токсичного потока» (toxic flow) остаются важными соображениями.

Риски, с которыми сталкиваются маркет-мейкеры (крахи контрагентов, каскады ликвидаций, развороты фандинга), не уникальны для поставщиков ликвидности. Каждый участник рынка сталкивается с теми же структурными уязвимостями — от розничных трейдеров с плечом до хедж-фондов со сложными арбитражными стратегиями. Понимание того, как системно управлять этими рисками, отделяет успешных трейдеров от тех, кто в итоге обнуляет свои счета.

Раздел V: Управление рисками

Понимание режимов маржи

CEX предлагают два основных подхода к маржированию, которые фундаментально меняют профили риска. Изолированная маржа (isolated margin) ограничивает залог для каждой позиции или рынка, что означает, что риск ликвидации локализован в конкретных сделках. Этот подход упрощает контроль риска на уровне позиций и предотвращает влияние одной неудачной сделки на другие.

Кросс-маржа (cross margin) (или общебиржевая маржа) объединяет весь доступный залог для обеспечения всех позиций, создавая капиталоэффективность ценой системного риска аккаунта. Одна плохо управляемая позиция может поставить под угрозу весь счет, но опытные трейдеры могут лучше использовать свой капитал и поддерживать более крупные диверсифицированные портфели.

Выбор между изолированной и кросс-маржой отражает терпимость к риску и уровень подготовки. Краткосрочные тактические сделки часто выигрывают от ограничения риска в изолированной марже, в то время как системные трейдеры и арбитражеры обычно предпочитают капиталоэффективность кросс-маржи в сочетании со строгими лимитами позиций и контролем рисков.

Механика ликвидации

Процессы ликвидации различаются на разных биржах, но обычно следуют структурированному подходу. Когда капитал аккаунта падает ниже требований поддерживающей маржи (maintenance margin), биржа начинает сокращение позиций через рыночные ордера или пошаговые этапы ликвидации. Если ликвидации создают убытки, превышающие доступный капитал аккаунта, биржи используют страховые фонды для покрытия дефицита.

Каскады ликвидаций и системный риск