Продолжаем делиться переводом фундаментальной информации про крипту.

Если ты ещё не успел ознакомиться с предыдущими частями, они лежат по ссылкам ниже:

- Первая часть лежит по этой ссылке

- Вторая часть лежит по этой ссылке

- Третья часть лежит по этой ссылке

- Четвёртая часть лежит по этой ссылке

Глава VII: DeFi

Раздел I: Основные концепции и философия DeFi

Генезис децентрализованных финансов

В то время как Биткоин сосредоточен на создании надежных денег, не зависящих от властей, DeFi (децентрализованные финансы) решают еще более масштабную задачу: что, если бы мы могли создать параллельную финансовую систему без банков, брокеров или клиринговых палат?

Представь себе финансовую систему, которая никогда не спит, работает с широким безразрешительным (permissionless) доступом и обеспечивает глобальное участие. DeFi предоставляет финансовые услуги, построенные на открытых блокчейнах, которые любой может использовать, аудировать и развивать. Хотя комиссии могут быть заградительными, фронтенды могут блокировать пользователей по географическому признаку, а некоторые активы подвержены риску занесения в черные списки, DeFi остается гораздо более доступной средой, чем традиционные системы.

Традиционные финансы полагаются на посредников на каждом уровне, каждый из которых добавляет затраты, задержки и точки отказа. Протоколы DeFi минимизируют участие традиционных посредников, кодируя финансовую логику непосредственно в смарт-контрактах.

Рынки работают непрерывно, без перерывов на закрытие, а расчеты происходят атомарно внутри одной цепи или роллапа. Каждая транзакция и правило протокола остаются видимыми и проверяемыми, в то время как протоколы соединяются друг с другом как «денежное лего», делая возможными инновации, недоступные в изолированных системах. Например, пользователь может занять средства, обменять их на бирже и внести результат в сберегательный протокол — и всё это в рамках одной транзакции, которая либо полностью удается, либо полностью отменяется без частичного исполнения. Эта атомарная компонуемость обеспечивается транзакционной моделью Ethereum (Глава II), где сложные многошаговые операции выполняются как неделимые единицы.

На протяжении всей этой главы мы будем ссылаться на MEV (максимальную извлекаемую ценность), которая подробно рассматривается в Главе VIII. На данном этапе понимай это как различные способы, которыми опытные игроки извлекают прибыль из упорядочивания транзакций, что обычно приводит к тому, что пользователи платят больше из-за возросшего проскальзывания или теряют прибыльные возможности, которые перехватывают более быстрые участники.

Экономические драйверы

Спрос на децентрализованные финансовые услуги проистекает из реальных экономических потребностей, которые традиционные системы часто обслуживают плохо. Держатели криптоактивов хотят получать доход на простаивающие активы, в то время как трейдерам и институтам нужно кредитное плечо для рыночной деятельности. В DeFi пользователи могут вносить волатильные активы и занимать стейблкоины, не продавая свою позицию, сохраняя потенциал роста при получении доступа к ликвидности. Однако такой подход создает риск ликвидации.

Децентрализованные биржи (DEX) решают проблемы кастодиального хранения и доступа, характерные для централизованных платформ. Торгуя на DEX, пользователи никогда не передают контроль над своими активами. Сделки рассчитываются атомарно в той же сети, полностью исключая риск кастодиальной биржи. DEX позволяют безразрешительно листить новые активы и объединять сложные транзакции, такие как торговля плюс кредитование плюс стейкинг, в одну операцию.

Фундаментальные компромиссы

DeFi сопряжен со значительными издержками. Пользователи сталкиваются с комиссиями за газ, проскальзыванием, различными формами извлечения MEV, непостоянными потерями (impermanent loss — альтернативные издержки поставщиков ликвидности, возникающие при изменении соотношения цен активов по сравнению с простым удержанием этих активов) и рисками одобрения (approval risks) вредоносных токенов, которые могут опустошить кошелек через бесконечные разрешения. Баги в смарт-контрактах могут мгновенно привести к потере средств, а сбои в фидах ценовых данных (называемых оракулами) могут спровоцировать каскадные ликвидации.

Хотя искушенные участники финансового рынка часто сохраняют преимущества как в традиционных, так и в децентрализованных системах, DeFi уникальным образом вознаграждает тех, кто обладает глубокой технической экспертизой, понимает, как именно ведут себя протоколы, и может выявлять и эксплуатировать рыночную неэффективность. Профессиональное участие в рынках DeFi требует количественного понимания этих механизмов. Многие возможности MEV возникают непосредственно из механики протоколов, что делает эти знания ценными как для пользователей, так и для поисковиков (searchers).

Раздел II: Архитектура децентрализованных бирж

Децентрализованные биржи решают фундаментальную проблему: как пользователи могут торговать активами, не доверяя централизованному посреднику хранение своих средств? При этом они обеспечивают ончейн-обнаружение цены и ликвидность, на которых могут строиться другие протоколы.

Uniswap: Революция AMM

Uniswap стала пионером радикально иного подхода к торговле, который изменил наше представление о маркет-мейкинге. Вместо ведения сложных книг ордеров, требующих постоянных обновлений и сопоставления за миллисекунды, Uniswap использует автоматического маркет-мейкера (AMM), который котирует цены на основе балансов пулов и рассчитывает сделки атомарно.

Эта инновация возникла из специфических ограничений Ethereum. Как обсуждалось в Главе II, Ethereum обладает низкой пропускной способностью, переменными комиссиями и временем блока около двенадцати секунд. Централизованная книга лимитных ордеров (CLOB) требует постоянного выставления и отмены заявок с сопоставлением за миллисекунды, что делает её слишком интенсивной для транзакций и дорогой для полной реализации ончейн. AMM решают это, заменяя механизм мэтчинга ценовой кривой, которая требует всего одной транзакции для обновления балансов и немедленного расчета.

Эволюция ценообразования Uniswap показывает, как протоколы DeFi итерируют в сторону лучшего использования капитала. Uniswap v1 использовал пулы, где каждый токен был в паре с ETH, следуя инварианту постоянного произведения, где $x \times y = k$ (фиксированное значение). Любая сделка между токенами должна была проходить через ETH, требуя двух отдельных обменов и взимания двух наборов комиссий.

Влияние на цену и проскальзывание: основные механизмы

Почему покупка токенов двигает цену? Этот, казалось бы, простой вопрос раскрывает саму суть механики AMM. Рассмотрим пул постоянного произведения с резервами токенов и фиксированным инвариантом. Когда трейдер покупает токен X за токен Y, он добавляет сумму своего входа в резервы Y и изымает токены выхода из резервов X. Ограничение, согласно которому их произведение должно оставаться постоянным, означает, что более крупные сделки имеют пропорционально большее влияние на цену.

Эту динамику диктуют два требования. Пул никогда не может полностью исчерпать запасы ни одного из токенов, и он всегда должен быть способен выдать котировку для любой сделки, независимо от её размера. Эти ограничения объясняют, почему цены становятся экспоненциально крутыми по мере сокращения резервов: пул, почти лишенный токена X, всё еще обязан принять вашу сделку, но должен оценить её достаточно дорого, чтобы математически предотвратить достижение нулевого предложения.

Чтобы понять это интуитивно, представь особый рынок с двумя ведрами: в одном красные шарики, в другом — синие. Есть магическое правило, зеркально отражающее формулу постоянного произведения AMM: количество красных шариков, умноженное на количество синих, всегда должно равняться одному и тому же числу (например, 10 000).

Когда кто-то хочет купить красные шарики, он должен добавить синие шарики в синее ведро. Но есть подвох: он может вынуть ровно столько красных шариков, чтобы правило умножения осталось верным.

Если в ведрах сначала по 100 красных и 100 синих шариков ($100 \times 100 = 10\,000$), и кто-то хочет купить 20 красных. Ему нужно добавить 25 синих в ведро (чтобы стало 125 синих, и осталось 80 красных). Это работает, так как $125 \times 80 = 10\,000$.

Чем больше красных шариков нужно человеку, тем экспоненциально больше синих ему придется добавить. Ведро становится «жаднее» с каждым взятым шариком: первый обходится дешево, но пятидесятый стоит во много раз больше.

Если кто-то хочет купить 50 красных шариков. Ему нужно добавить 100 синих в ведро (станет 200 синих и останется 50 красных). Математика всё еще сходится: $200 \times 50 = 10\,000$.

Чем «глубже» ведра (больше шариков), тем меньше каждая отдельная сделка влияет на общий баланс. Мелкие пулы создают резкие скачки цен; глубокие пулы поддерживают ценовую стабильность.

В терминах DeFi: эти ведра — это пулы ликвидности, шарики — резервы токенов, а «жадность» — это проскальзывание (slippage — влияние на цену, которое растет вместе с размером сделки). В отличие от традиционных рынков, где может просто не оказаться продавцов, в пулах AMM ликвидность доступна всегда по рассчитываемой цене.

Для небольших сделок проскальзывание примерно равно торговой комиссии. Но для крупных сделок форма кривой добавляет дополнительное ценовое влияние, которое растет вместе с размером сделки относительно глубины пула. Мелкие сделки получают лучшее исполнение, в то время как крупные оплачивают свое влияние на рынок — естественный рыночный механизм, вытекающий из математической кривой.

Эта предсказуемость — то, что делает AMM мощным инструментом. В отличие от рынков с книгой ордеров, где крупные сделки могут непредсказуемо «прошить» несколько ценовых уровней, проскальзывание AMM следует математическим кривым. Трейдеры могут рассчитать ожидаемую цену исполнения до отправки транзакции, а арбитражеры могут немедленно исправить любые ценовые отклонения между пулами.

Эволюция Uniswap: v2, v3 и v4

Понимая механику ценового влияния, мы можем рассмотреть, как эволюционировала Uniswap для повышения эффективности использования капитала.

Uniswap v2 обобщила этот подход, позволив создавать пары любых токенов ERC-20 без принудительной маршрутизации через ETH. Роутер и SDK позволяют находить пути через несколько пулов вне сети (off-chain pathfinding), а контракты исполняют заданный путь. Протокол также добавил оракулы TWAP (средневзвешенная по времени цена) для отслеживания цен и флэш-свопы (flash swaps) для продвинутых сценариев. Основной механизм ценообразования остался прежним (формула постоянного произведения), но отмена обязательного участия ETH значительно улучшила использование ликвидности.

Uniswap v3 ввела концентрированную ликвидность, фундаментально изменив работу AMM. Вместо того чтобы распределять ликвидность по всем возможным ценам, поставщики ликвидности (LP) могут выбирать конкретные ценовые диапазоны, называемые «тиками» (ticks). Внутри каждого активного диапазона ценообразование ведет себя аналогично формуле постоянного произведения v2, но с более высокой эффективной ликвидностью, так как капитал сконцентрирован. Это снижает проскальзывание для сделок внутри активных диапазонов. На практике такая конструкция особенно эффективна для сильно коррелированных активов, таких как пары стейблкоинов или пулы токенов ликвидного стейкинга (например, stETH/ETH), где большая часть торгов происходит вблизи известной справедливой стоимости и LP комфортно концентрировать капитал вокруг неё. Это также позволяет LP формировать способ исполнения своих ордеров во времени: размещая ликвидность только выше или ниже текущей цены, они могут эффективно настраивать постепенную покупку или продажу (range orders), накапливая или сбрасывая позицию с минимальным немедленным влиянием на цену.

Uniswap v4, запущенная в начале 2025 года, представляет собой следующую итерацию с единым контрактом-синглтоном (singleton), хранящим все пулы для экономии газа. Главное новшество — «хуки» (hooks), позволяющие программировать поведение AMM. Эти хуки могут реализовывать динамические комиссии, средневзвешенных по времени маркет-мейкеров (TWAMM), потоки, учитывающие MEV, лимитные ордера и многое другое. Стандартные пулы по-прежнему могут использовать кривые постоянного произведения, но архитектура позволяет создавать совершенно новые модели ценообразования.

Curve Finance: математика для стабильной торговли

Хотя Uniswap преуспела в обеспечении торгов между волатильными активами типа ETH и различными токенами ERC-20, возникла неэффективность при торговле стейблкоинами. Стейблкоины типа USDC и USDT теоретически должны торговаться по почти идентичным ценам, но формула постоянного произведения Uniswap v2 распределяла ликвидность по ценовым диапазонам, которые редко встречаются в торговле стейблкоинами, вызывая высокое проскальзывание для активов, которые почти не колеблются относительно друг друга.

Подход StableSwap

Curve Finance разработала StableSwap — гибридный математический подход, который смешивает две ценовые кривые для устранения этой неэффективности. Вблизи паритета (пега), около соотношения 1:1, StableSwap ведет себя как формула постоянной суммы, создавая минимальное проскальзывание, и постепенно переходит к поведению постоянного произведения по мере отклонения цены от пега, чтобы предотвратить крах пула.

Ключевым новшеством стал коэффициент усиления Curve (A), который контролирует, насколько плоской остается ценовая кривая вблизи пега 1:1. Более высокое усиление создает более низкое проскальзывание для обычных сделок около $1.00, сохраняя при этом крутые защитные стены для экстремальных сценариев. Это позволило Curve устанавливать более низкие комиссии (0,01–0,04% против 0,3% у Uniswap), обеспечивая превосходное исполнение для обмена стейблкоинов.

База 3pool и экосистема

Пул «3pool» от Curve, содержащий USDC, USDT и DAI, стал ключевым элементом инфраструктуры стейблкоинов. Вместо того чтобы фрагментировать ликвидность по отдельным парам из двух активов, 3pool сконцентрировал ликвидность основных стейблкоинов в одном месте. Трейдеры могли обменивать любую пару за одну транзакцию, пользуясь комбинированной глубиной всех трех активов.

Опираясь на этот фундамент, Curve создала «мета-пулы» (meta-pools), которые позволяли новым стейблкоинам вставать в пару напрямую к LP-токенам 3pool, получая доступ к ликвидности против всех трех основных стейблкоинов одновременно. Новые проекты типа FRAX, LUSD и GUSD могли подключаться к миллиардной ликвидности 3pool без фрагментации её по множеству площадок, решая проблему «холодного старта» для запусков новых стейблкоинов.

Архитектура вышла за пределы долларовых стейблкоинов на деривативы ликвидного стейкинга, такие как stETH/ETH, где специализированная математика оказалась идеально подходящей для активов, которые должны сохранять относительно стабильные пропорции. Curve стала основной площадкой для различных категорий привязанных активов, включая варианты «обернутого» биткоина и стейблкоины в евро.

Эволюция рынка и конкуренция

Несмотря на эти технические инновации и сетевые эффекты, конкурентная динамика существенно изменилась. Кризис депега (потери привязки) USDC в марте 2023 года стал стресс-тестом дизайна Curve. Когда USDC упал до $0,88, 3pool стал сильно несбалансированным в сторону USDC, так как трейдеры бежали из проблемного актива. Хотя математика сработала как положено и пул восстановил баланс после возврата USDC к паритету, кризис выявил как устойчивость, так и ограничения AMM-торговли стейблкоинами в условиях экстремального рыночного стресса.

Математические преимущества и устоявшаяся ликвидность Curve не смогли предотвратить эрозию доли рынка со стороны концентрированной ликвидности Uniswap v3. Уровни комиссий Uniswap в 0,01% сравнялись с ценами Curve, в то время как концентрированная ликвидность позволила продвинутым провайдерам достичь схожей эффективности капитала. В сочетании с более доступным пользовательским интерфейсом Uniswap и более широкой интеграцией в экосистему этот конкурентный сдвиг изменил ландшафт. Сейчас Uniswap обрабатывает более $220 млн в день в свопах USDC/USDT по сравнению с примерно $44 млн у Curve во всех её пулах стейблкоинов.

Лаунчпады на базе бондинг-кривых (Bonding Curve)

В то время как Uniswap и Curve сосредоточены на торговле уже существующими токенами, смежная инновация применяет схожие математические кривые для решения другой задачи: как новые токены появляются на свет и находят свою начальную цену. До появления лаунчпадов на бондинг-кривых запуск токена обычно означал прямой переход на AMM типа Uniswap или Raydium. Команды разработчиков создавали токен и наполняли начальный пул ликвидности из собственного капитала, обычно ставя его в пару с ETH, SOL или стейблкоином. Они часто сжигали или блокировали LP-токены, чтобы доказать, что не смогут позже «выдернуть коврик» (rug pull) из пула. Такой подход делал запуск токенов капиталоемким и создавал определенный набор допущений: пользователи должны были верить, что команда не выведет ликвидность, не начеканит новых токенов произвольно и не будет иным образом злоупотреблять своим привилегированным положением.

Pump.fun фундаментально пересмотрела этот конвейер, введя отдельную стадию «пре-AMM», управляемую бондинг-кривой (кривой связывания). Построенная на Solana, она функционирует как безразрешительный лаунчпад, где любой может создать токен и наблюдать за его торговлей немедленно на контракте с кривой. При запуске нового токена чеканится фиксированное предложение (обычно один миллиард единиц). Около 800 миллионов токенов выставляются на бондинг-криву, а оставшиеся 200 миллионов или около того выделяются создателю и обычно позже перерабатываются в начальную позицию ликвидности после «выпуска» (градуации) токена.

Кривая продает токены за SOL, при этом цены растут нелинейно по мере покупки этих 800 миллионов токенов и падают при их продаже обратно в кривую. На практике создатель может покупать токены из кривой сразу после запуска. Это дает ему естественную возможность сформировать раннюю позицию по самым низким ценам до прихода широкого внимания.

Как только бондинг-кривая достигает определенного порога завершения (фактически, когда продано указанное платформой количество токенов и накоплен целевой объем SOL), токен «выпускается». В этот поворотный момент система автоматически наполняет пул ликвидности на нижестоящем AMM и переводит туда связанные SOL и токены, часто сжигая полученные LP-токены. Исторически это означало создание пула на Raydium. С недавних пор Pump.fun направляет выпущенные токены на собственный AMM, PumpSwap, где они торгуются как любой другой токен Solana.

Для пользователей такой дизайн сжимает выпуск, начальное обнаружение цены и листинг на AMM в единый автоматизированный процесс. Контракты Pump.fun берут на себя создание пула и сжигание LP-токенов «за кулисами», заменяя ручную настройку. Поскольку PumpSwap вертикально интегрирован, платформа также может взимать протокольные комиссии с вторичной торговли и делиться частью этих комиссий с создателями токенов.Это превращает успешные выпуски в постоянный поток комиссий, а не просто в разовое событие на кривой.

Такая архитектура устраняет одни предположения о доверии, вводя другие. Разработчики больше не контролируют LP-токены на ранней фазе. Контракт бондинг-кривой обеспечивает соблюдение цен и ликвидности, а логика выпуска автоматически наполняет пул AMM. Тем не менее, участники теперь полагаются на корректность и управление контрактами и бэкендом одной платформы, а также на её оффчейн-политики в отношении модерации, региональных ограничений и правил листинга.

Создатель по-прежнему удерживает значительную часть предложения и может покупать рано на кривой. Это означает, что «мягкие руги» через агрессивные продажи или полный отказ от проекта остаются обычным делом, даже если классические кражи ликвидности стало труднее исполнять. На практике лишь малая часть из тысяч ежедневных запусков когда-либо покидает стадию кривой. Средние показатели за всё время находятся на уровне низких единиц (около 1–2% токенов выпускаются в итоге), при этом ежедневные показатели выпуска обычно ниже 3% и лишь изредка подскакивают выше 4% в периоды пиковой мании. Большинство токенов умирают на месте как недолговечные социальные эксперименты.

Несмотря на эти риски, или, возможно, благодаря им, Pump.fun стала одним из самых влиятельных криптоприложений для розничных пользователей в цикле 2024–2025 годов. Она снизила стоимость и трение при создании токенов почти до нуля, превратила сам «токен» в одноразовый социальный объект и помогла катализировать массивную волну мемкоинов. Многие активы начинали жизнь на бондинг-кривой, прежде чем коснуться обычного AMM. Модель оказалась заразительной: лаунчпады на бондинг-кривых и клоны Pump.fun быстро появились в других сетях L1 и L2, закрепив этот конвейер «фабрика плюс кривая плюс выпуск на AMM» как стандартный паттерн для спекулятивного выпуска токенов.

Концептуально лаунчпады на бондинг-кривых стоят выше по течению относительно архитектур бирж, описанных в остальной части этого раздела. Они не являются универсальными DEX в том смысле, в каком ими являются Uniswap или Curve, но они используют схожие математические принципы для автоматизации первичного выпуска, раннего обнаружения цены и начального обеспечения ликвидности. AMM по-прежнему обрабатывают торговлю «длинного хвоста» после выпуска токена. Бондинг-кривые просто сместили ответственность за предоставление стартового капитала и изменили объект доверия пользователей в самую раннюю, рефлексивную фазу существования токена.

Альтернативные архитектуры бирж

Революция AMM подтолкнула к дальнейшим инновациям в дизайне бирж, каждая из которых решает разные аспекты проблемы торговли.

Системы на базе намерений (Intent-Based Systems)

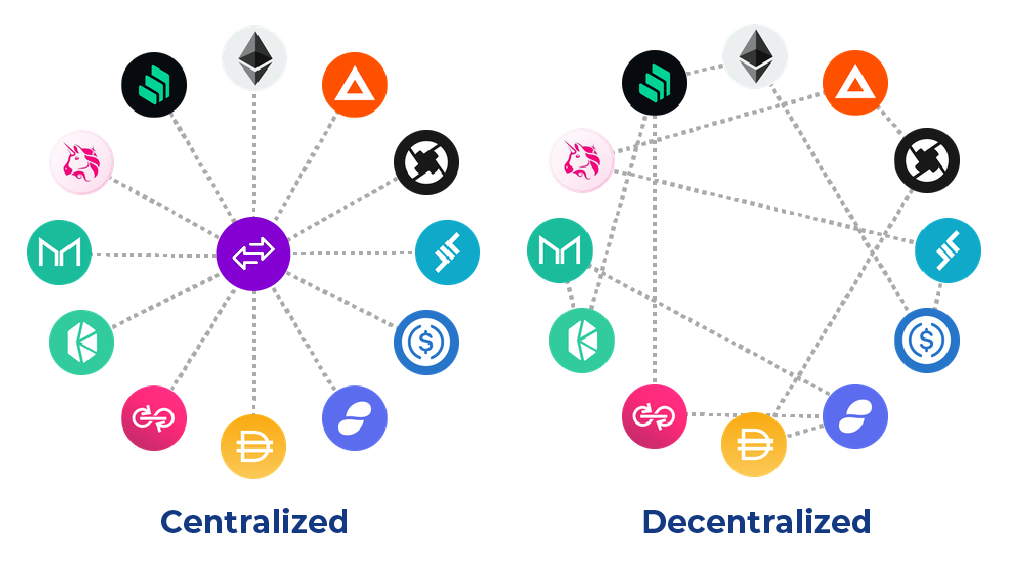

Платформы на базе намерений, такие как CoW Swap и UniswapX, представляют собой сдвиг парадигмы относительно традиционной спецификации транзакций. Вместо того чтобы пользователи выстраивали точные пути обмена и параметры, они подписывают высокоуровневые «намерения» (intents), описывающие желаемый результат, например: «Я хочу получить как минимум 1 000 USDC за свой 1 ETH в течение следующих 2 минут».

Внесетевые исполнители (solvers, также называемые fillers) затем соревнуются за выполнение этих намерений, выстраивая маршруты через множество площадок для лучшего исполнения. CoW Swap использует пакетные аукционы, где исполнители подают заявки на выполнение нескольких ордеров одновременно, часто находя «совпадение желаний» (Coincidence of Wants, CoW), где ордера могут быть рассчитаны напрямую друг против друга без обращения к ликвидности AMM. UniswapX применяет голландские аукционы, где предлагаемая цена постепенно улучшается, пока её не заберет исполнитель.

Пользователи часто получают лучшие цены, чем при прямых свопах на AMM, так как исполнители имеют доступ к множеству источников ликвидности и могут интернализировать сделки. UniswapX дополнительно позволяет отправлять заявки без газа (gasless), когда исполнители оплачивают комиссии за газ, что улучшает пользовательский опыт. Обе системы обеспечивают защиту от MEV, так как конкурентный аукцион исполнителей мешает любому отдельному игроку извлечь ценность.

Системы запроса котировок (Request-for-Quote, RFQ)

Системы RFQ привносят профессиональный маркет-мейкинг в DeFi, сочетая оффчейн-эффективность с ончейн-расчетами. Платформы типа Hashflow и 0x RFQ позволяют пользователям запрашивать твердые котировки у маркет-мейкеров, которые предоставляют гарантированные цены на основе текущих условий.

Маркет-мейкеры котируют цены вне сети, учитывая свои запасы, затраты на хеджирование и желаемую маржу. Как только пользователь принимает котировку, расчет происходит в сети по гарантированной цене без риска проскальзывания. Этот подход эффективен для крупных сделок, где влияние на цену в AMM было бы значительным, а также для институциональных пользователей, которые ценят определенность исполнения выше децентрализации.

Децентрализованные биржи бессрочных контрактов

Помимо спотовой торговли, быстро выросли децентрализованные биржи перпечуалов, принося ончейн-плечо и конкурентную производительность. В то время как Глава VI рассматривала механику бессрочных фьючерсов на централизованных биржах, этот раздел фокусируется на их децентрализованных аналогах. Платформы типа GMX используют синтетическое ценообразование с пулами LP, обеспечивающими сделки, в то время как dYdX изначально строилась на StarkEx для лучшей производительности перед запуском собственного специфического для приложения блокчейна. Эти разработки показывают, как DeFi продолжает расширять спектр возможных финансовых услуг.

Специфические для приложений цепи, такие как Hyperliquid, запускают собственные блокчейны, полностью оптимизированные для торговли, отдавая приоритет скорости и эффективности книги ордеров над вычислениями общего назначения. Такая архитектура позволяет достичь субсекундной финальности и внедрить сложные типы ордеров, которые были бы непрактичны в обычных L1-сетях. Глава X подробно рассматривает подход Hyperliquid.

Каждая модель балансирует разные приоритеты: AMM ставят на децентрализацию и компонуемость, системы RFQ оптимизируют качество исполнения, а специфические цепи максимизируют производительность. Оптимальный выбор зависит от конкретных сценариев использования, требований к производительности и терпимости к риску.

Раздел III: Основы кредитования и заимствования

Сформировав ончейн-ценообразование и ликвидность через DEX, эти механизмы позволяют развернуть следующий уровень инфраструктуры DeFi: кредитование и заимствование. Эти протоколы формируют фундамент экосистемы, обеспечивая ликвидность и плечо, которые питают более сложные стратегии.

Наиболее распространенной метрикой безопасности для кредитных протоколов является коэффициент здоровья (Health Factor, HF), который измеряет, насколько позиция близка к ликвидации. В то время как Глава VI рассматривала ликвидацию в контексте централизованных бирж, протоколы DeFi реализуют схожую механику полностью в сети через смарт-контракты. Коэффициент здоровья рассчитывается на основе отношения стоимости залога к стоимости долга, скорректированного с учетом порогов ликвидации. HF выше 1 означает, что позиция здорова; ниже 1 — она подлежит ликвидации.

Aave: Создание автоматизированной кредитной инфраструктуры

Aave работает как автоматизированный банк, который никогда не закрывается, используя смарт-контракты для оценки залога и одобрения займов на основе заранее определенных правил, а не человеческих решений. Протокол значительно эволюционировал с момента создания, и каждая версия решала реальные ограничения, с которыми пользователи сталкивались на практике.

Для кредиторов процесс остается простым во всех версиях. Участник вносит активы (ETH, USDC или другие поддерживаемые токены) в общие пулы ликвидности и немедленно начинает получать проценты. Депозиты представлены специальными токенами, называемыми aTokens, чей баланс в твоем кошельке автоматически растет со временем по мере начисления процентов. Заемщики должны поддерживать объем залога, превышающий объем займа — эта конструкция называется избыточным обеспечением (over-collateralization). Например, внесение ETH на сумму $1,000 может позволить занять лишь $800 в USDC, при этом буфер в $200 защищает кредиторов от волатильности цен. Это требование к залогу фундаментально для бездоверительного кредитования, так как протоколы не могут подать в суд на неплательщиков. Им нужны достаточные активы «под рукой», чтобы провести ликвидацию, когда позиции становятся нездоровыми.

Кто использует обеспеченное кредитование

Кредитная модель Aave обслуживает множество сценариев, объясняющих её популярность: в начале 2026 года протокол имел около $60 млрд общих депозитов и почти $25 млрд активных займов. Многим пользователям нужна ликвидность без продажи активов, которые, по их мнению, вырастут в цене — например, держателю ETH могут понадобиться стейблкоины на расходы или новые возможности. Заимствование сохраняет потенциал роста актива, откладывая налоги на прирост капитала, которые пришлось бы платить сразу при продаже.

Сделки с плечом представляют собой еще один крупный сценарий использования. Пользователи вносят ETH, занимают стейблкоины, а затем покупают на них еще больше ETH через стратегии «зацикливания» (looping), которые увеличивают экспозицию. Например: внести $1,000 в ETH, занять $800 USDC, купить еще ETH и повторять, пока коэффициент здоровья не приблизится к пределу терпимости пользователя (например, HF ≈ 1.2 для агрессивного плеча). В качестве альтернативы застейканные активы типа stETH могут служить залогом для повышения доходности через умеренное плечо, сочетая награды за стейкинг со стратегиями заимствования.

Помимо базового кредитования, эти платформы позволяют открывать короткие позиции (шортить) и хеджировать риски, позволяя пользователям занимать активы, падения которых они ожидают, и немедленно их продавать — это создает функционал ончейн-прайм-брокериджа. Для безопасного шортинга заемный актив должен обладать достаточной ликвидностью и надежными ценами от оракулов. Это помогает хеджировать концентрированные позиции или награды от фарминга, не сворачивая основные стратегии.

Профессиональные трейдеры используют платформы для арбитража и кэрри-трейдинга, занимая дешевые стейблкоины для получения более высокой доходности в других местах, ловя разницу в базисе фьючерсов, премии ставок фандинга или спреды токенов ликвидного стейкинга. Эти стратегии эксплуатируют разницу в ставках между протоколами DeFi и традиционными рынками.

Управление рисками через ключевые параметры

Aave управляет кредитными рисками через параметры, определяющие лимиты займов и триггеры ликвидации. Loan-to-Value (LTV) — отношение займа к стоимости залога — устанавливает максимальную покупательную способность на актив: LTV 80% означает, что депозит в $100 позволяет занять до $80. Пороги ликвидации (liquidation thresholds) определяют, когда позиции становятся недостаточно обеспеченными и подлежат ликвидации; они всегда выше LTV для создания буферов безопасности. Ликвидационные бонусы стимулируют третьих лиц поддерживать платежеспособность системы, погашая плохие долги в обмен на дисконтированный залог.

Процентные ставки регулируются автоматически на основе использования (utilization) пула через математические кривые. Высокий спрос повышает ставки, чтобы привлечь кредиторов и дестимулировать избыточные займы. Низкое использование снижает ставки для поощрения заимствований. Рынки самобалансируются через эти алгоритмические корректировки.

Эволюция версий протокола

Aave v1 ввела базовую концепцию пулового кредитования с токенами, приносящими проценты, и стала пионером флэш-лоанов (см. Раздел V: Зависимости инфраструктуры), позволив пользователям занимать и возвращать огромные капиталы в рамках одной транзакции для арбитража и ликвидаций.

Aave v2 добавила токенизацию долга (непередаваемые токены, представляющие долг заемщика), делегирование кредита, свопы залога и погашение залогом — всё это улучшило компонуемость и UX. Версия также снизила затраты на газ. Делегирование кредита позволило доверенным сторонам занимать под чужой залог без прямого доступа к активам.

Aave v3 принесла точечные улучшения для управления рисками и оптимизации ликвидности. «Режимы изоляции» (Isolation modes) позволили протоколу безопасно листить активы длинного хвоста, не подвергая опасности всю систему, а «режимы эффективности» (eMode) предложили лучшие ставки для тесно коррелированных пар активов, таких как стейблкоины. Протокол добавил переменные коэффициенты закрытия ликвидации, позволяя ликвидаторам закрывать до 100% очень нездоровых позиций для эффективного удаления плохих долгов.

Готовящаяся Aave v4 представляет собой фундаментальный архитектурный сдвиг. Вместо отдельных пулов для каждого рынка протокол переходит к Унифицированному уровню ликвидности (Unified Liquidity Layer) с центральным Хабом ликвидности и специфическими для активов «спицами» (Spokes). Этот дизайн радикально улучшает способ разделения ликвидности между рынками, сохраняя безопасность через изолированное управление рисками для каждого типа активов.

Эта эволюция иллюстрирует постоянное стремление DeFi к лучшему использованию ликвидности при управлении рисками. Каждая версия решала реальные проблемы — от фрагментации капитала до стоимости газа и изоляции рисков.

Экосистема Aave выходит за рамки кредитования через GHO — собственный избыточно обеспеченный стейблкоин, превращая платформу из простого кредитора в более широкую денежную систему. Когда пользователи чеканят GHO, предоставляя залог в Aave, процентные платежи текут напрямую в казначейство Aave DAO, создавая поток доходов для самого протокола. Это делает GHO и стейблкоином, и интегральной частью экосистемы Aave под полным управлением её Governance.

Euler и Morpho: изолированные безразрешительные рынки

Пуловый дизайн, ориентированный на «голубые фишки», который популяризировала Aave, — не единственный способ построения кредитного протокола. Euler и Morpho продвигаются дальше в сторону изолированных, безразрешительных рынков с явным разделением между инфраструктурой и решениями по рискам.

Оригинальный дизайн Euler уже выделялся возможностью безразрешительного листинга и многоуровневой системой рисков, изолирующей более опасные активы. Euler v2 расширяет этот модульный подход через Euler Vault Kit (EVK) — фреймворк для развертывания кредитных хранилищ (vaults). Кто угодно может запустить изолированное кредитное хранилище для токена ERC-20 и настроить параметры: типы принимаемого залога, LTV и лимиты, модели процентных ставок и источники оракулов. Каждое хранилище функционирует как собственный рынок со своими параметрами риска, поэтому проблемы в одном хранилище не заражают другие. Инструменты типа Ethereum Vault Connector и EulerEarn соединяют хранилища, позволяют использовать кросс-залог и агрегировать доходность. Euler становится мета-кредитным слоем, поддерживающим всё — от консервативных рынков «голубых фишек» до экспериментальных конфигураций с активами длинного хвоста при сохранении изоляции рисков.

Morpho развивалась в параллельном направлении. Проект начинался как P2P-оптимизатор поверх Aave и Compound, но Morpho Blue пересмотрел архитектуру, превратив её в минималистичный бездоверительный кредитный примитив. Рынок Morpho Blue предельно прост: один актив займа, один актив залога, ликвидационный LTV, оракул и модель процентной ставки. Рынки создаются безразрешительно и полностью изолированы, параметры фиксируются при создании из меню, одобренного управлением. Над этим базовым слоем находится MetaMorpho — протокол для кредитных хранилищ, построенный на Morpho Blue. Любой может создать хранилище, которое распределяет депозиты по нескольким рынкам Morpho Blue согласно стратегии. Именно здесь вступают в игру кураторы рисков.

Кураторы рисков и кредитование на базе хранилищ

Куратор риска — это организация (часто специализированная фирма по рискам, DAO или фонд), которая проектирует и развертывает хранилища, выбирает, в какие рынки хранилище поставляет ликвидность и в каких пропорциях, устанавливает параметры риска при создании (в рамках ограничений протокола) и получает комиссию за предоставление этой услуги по управлению рисками. На Morpho кураторы используют хранилища MetaMorpho для направления средств вкладчиков в выбранные рынки. Они решают, в какие рынки хранилище может давать взаймы, со временем корректируют веса аллокации и вводят дополнительные правила на уровне хранилища, такие как лимиты и структуры комиссий. Кураторами выступают специалисты по рискам и DeFi-нативные управляющие активами: Gauntlet, Steakhouse, MEV Capital, RE7 Labs и Moonwell запускали или управляли такими хранилищами.

Есть важное отличие между поставщиками услуг по рискам типа Chaos Labs в Aave и кураторами рисков в Morpho и Euler. В Aave фирмы по рискам консультируют DAO и публикуют рекомендации по параметрам, но изменения для всех пользователей исполняет Governance. Пользователи не выбирают конкретных менеджеров по рискам; они используют параметры, установленные для всей Aave. В Morpho и Euler кураторы рисков владеют стратегией конкретного хранилища. Пользователи выбирают определенное хранилище и тем самым соглашаются на решения этого куратора по распределению и рискам.

К началу 2026 года хранилища с кураторами рисков выросли до почти $11 млрд в депозитах — это около 10% от всего TVL кредитования в DeFi, снизившись с пика в $13 млрд после де-рискинга. Несколько агрессивных хранилищ, гнавшихся за доходностью и принимавших рискованные стейблкоины или малоликвидный залог, столкнулись с убытками или жесткими ограничениями ликвидности, из-за чего часть кредиторов временно застряла или потеряла часть средств (haircut), когда базовые активы теряли привязку или рынки замерзали.

Это подсвечивает обе стороны модели. Кураторы рисков могут специализироваться, строить сложные портфели на множестве изолированных рынков и предлагать более высокую доходность с поправкой на риск, чем общие пулы. Активы длинного хвоста могут поддерживаться без принуждения каждого вкладчика нести их риск. Однако вкладчики подвергаются не только риску смарт-контрактов и оракулов на уровне протокола, но и риску поведения куратора: его выбору активов, концентрации и скорости реакции в стрессовых условиях. Для таких протоколов, как Morpho и Euler, решение о том, какому хранилищу или куратору доверять, может быть столь же важным, как и выбор самого базового протокола.

Sky: Децентрализованный центральный банк

В то время как Aave произвела революцию в кредитовании «peer-to-pool», появился другой подход, который трактует выпуск стейблкоинов фундаментально иначе. Sky (ранее MakerDAO) работает как децентрализованный центральный банк, выпускающий стейблкоины USDS, обеспеченные крипто-залогом и реальными активами (RWA). (О типах и механизмах стейблкоинов см. Главу IX.)

Система хранилищ (Vaults) работает через аллокаторы протокола («Stars»), которые чеканят USDS через Vaults и размещают ликвидность. Большинство конечных пользователей обычно конвертируют DAI в USDS 1:1 или приобретают USDS на рынках, а затем выбирают sUSDS для получения Ставки Сбережений Sky (SSR). Как и Aave, система требует буферов залога, но протокол создает вновь отчеканенные стейблкоины, а не дает взаймы из существующих пулов. Это различие важно: оно означает, что Sky может создавать новую денежную массу на основе депозитов залога.

Поддержание привязки требует совместной работы нескольких механизмов. LitePSM действует как обменное окно, обеспечивая свопы по фиксированному курсу между USDS/DAI и другими стейблкоинами (например, USDC) для удержания паритета в $1. Это дает немедленные арбитражные возможности при отклонении цены. Ставка Сбережений Sky работает как рычаг спроса: управление может менять ставку, чтобы влиять на желание пользователей держать и сберегать USDS, что поддерживает пег, делая стейблкоин более привлекательным для удержания.

Sky представляет собой эволюцию оригинальной системы DAI к новой структуре USDS, при этом DAI и USDS сейчас сосуществуют в процессе ребрендинга Sky и добровольной миграции. Протокол всё чаще обеспечивает стейблкоины реальными активами типа казначейских векселей наряду с крипто-залогом, смешивая инновации DeFi со стабильностью традиционных финансов.

Wildcat: Институциональный кредит в блокчейне

Aave и Sky требуют значительных буферов залога, но Wildcat вместо этого переносит традиционные кредитные отношения непосредственно в блокчейн. Протокол соединяет институциональных заемщиков (маркет-мейкеров, хедж-фонды и даже другие протоколы) с крипто-кредиторами, ищущими потенциально более высокую доходность, чем могут предоставить полностью обеспеченные залогом протоколы.

Этот альтернативный подход проистекает из фундаментального различия в философии обеспечения. В отличие от обеспеченного активами залога Aave и Sky, Wildcat намеренно работает с недостаточным обеспечением (under-collateralized) и полагается на ликвидный буфер коэффициента резервирования, а не на полное покрытие активами. Это различие объясняет, почему Wildcat может предлагать более высокие доходности, вводя при этом явный кредитный риск контрагента.

Wildcat функционирует как рынок, где заемщики сами устанавливают все ключевые параметры: фиксированные ставки APR, периоды блокировки и окна вывода средств без какого-либо андеррайтинга на уровне протокола. Они также могут внедрять контроль доступа через белые списки (allowlists) или включать самостоятельную регистрацию с проверкой по санкционным спискам OFAC через оракул Chainalysis. Кроме того, заемщики могут требовать от кредиторов подписания юридических соглашений вне сети для установления формальных кредитных отношений.

Механика управления рисками становится критически важной, когда что-то идет не так. Если резервы падают ниже требуемого уровня, рынок переходит в состояние просрочки (delinquent), вывод средств ограничивается, а штрафные комиссии начисляются до тех пор, пока заемщик не пополнит резервы. Реальные убытки возникают только в случае окончательного дефолта заемщика, поэтому Wildcat требует от участников активного управления риском контрагента через проверку репутации заемщика.

Эти риски не являются чисто теоретическими: они материализовались в середине 2025 года, когда Kinto — DeFi-платформа, открывшая кредитную линию через Wildcat после крупного взлома — объявила о закрытии и стала первым официальным дефолтом Wildcat. В кредитной линии Kinto было более десяти кредиторов, и они столкнулись с потерей части средств (haircut) в размере 24%, восстановив 76% своего основного капитала из оставшихся активов заемщика. Этот дефолт продемонстрировал как изоляцию убытков внутри конкретных кредитных линий (без заражения других займов Wildcat на сумму более $150 млн), так и реальные последствия модели кредитования с недостаточным обеспечением.

Дефолт Kinto иллюстрирует более широкий принцип эволюции DeFi: хотя программируемость не устраняет кредитный риск, она может сделать его более прозрачным и контролируемым через полностью открытые ончейн-рынки капитала с настраиваемыми условиями. Wildcat представляет эту философию на практике, перенося традиционные кредитные отношения в программируемый и прозрачный мир DeFi.

Раздел IV: Генерация и оптимизация доходности

На базе кредитных протоколов и DEX как фундаментальной инфраструктуры DeFi позволяет развернуть новый уровень сложности: стратегии оптимизации доходности, которые либо не существуют, либо недоступны розничным инвесторам в традиционных финансах. Эти механизмы меняют наше представление о получении прибыли на капитал, создавая совершенно новые категории финансовых возможностей.

Каждый подход представляет собой отдельную философию генерации дохода. Экосистема охватывает спектр от базовых механизмов типа стейкинга и кредитования до более сложных стратегий, включая предоставление ликвидности, доходность от реальных активов и сложные производные структуры. Чтобы проиллюстрировать работу этих механизмов на практике, в этом разделе рассматриваются четыре инновационных подхода: дельта-нейтральные стратегии хеджирования для получения стабильной прибыли, временные деривативы для обмена самой будущей доходности, систематические опционные стратегии для сбора волатильных премий и спекулятивный фарминг с расчетом на будущие распределения токенов.

Ethena: Дельта-нейтральные «доллары» с доходностью

Ethena демонстрирует, как DeFi может комбинировать несколько финансовых примитивов для создания новых механизмов генерации дохода. Продукт протокола, USDe, представляет собой новый подход к дизайну синтетического доллара через дельта-нейтральное хеджирование — стратегию, аналогичную владению акцией с одновременным открытием шорта на фьючерс этой акции. Прибыли и убытки от изменения цены взаимно уничтожаются, оставляя стабильную позицию, которая всё еще приносит дивиденды. (Более подробно категории стейблкоинов, включая синтетические механизмы типа USDe, рассмотрены в Главе IX.)

Протокол обеспечивает USDe застейканными ETH, BTC, другими токенами ликвидного стейкинга и резервными активами, одновременно открывая компенсирующие короткие позиции на рынках бессрочных фьючерсов (Глава VI). Когда пользователи чеканят USDS, их залог генерирует награды за стейкинг, а короткие позиции нейтрализуют направленный ценовой риск.

Возникают три потока доходов. Награды за стейкинг обеспечивают базовую доходность от залога. Выплаты по ставкам фандинга от коротких позиций в перпечуалах обычно приносят дополнительную прибыль, особенно на бычьих рынках, когда ставки фандинга положительны. Доход от резервов в активах типа казначейских векселей обеспечивает третий компонент. Комбинация может давать привлекательные проценты на актив, который функционирует как стабильная монета.

Инновация Ethena заключается в превращении выпуска стейблкоина из пассивного механизма обеспечения в активную стратегию генерации дохода. Пользователи могут дополнительно капитализировать прибыль через sUSDe, который представляет собой застейканный USDe. Это показывает, как компонуемость DeFi позволяет создавать финансовые продукты, невозможные в традиционных системах.

Тем не менее, Ethena вводит уникальные риски. Риск ставки фандинга становится значимым на медвежьих рынках, когда отрицательный фандинг может съедать доходность. Для смягчения этого риска Ethena поддерживает резервный фонд и динамически перераспределяет активы обеспечения в ликвидные стейблкоины, приносящие доходность уровня казначейских облигаций в периоды отрицательного фандинга, защищая пользователей от убытков.

Кастодиальный риск возникает из-за зависимости от централизованных бирж для удержания позиций хеджирования. Этот риск частично смягчается за счет использования провайдеров Off-Exchange Settlement (OES), включая Copper, Ceffu и Fireblocks, для хранения активов обеспечения. Хотя эти провайдеры используют банкротно-удаленные трасты или MPC-кошельки, операционные проблемы могут временно заблокировать функции чеканки и выкупа. Ethena диверсифицирует риски между несколькими провайдерами OES и проводит частые расчеты PnL с биржами.

Стабильность привязки, хотя и поддерживается через механизмы выкупа, не является абсолютной. 10 октября 2025 года USDe кратковременно торговался по $0,62 во время инцидента на бирже Binance, прежде чем восстановиться. Программы доходности Binance сконцентрировали значительную экспозицию на USDe с плечом через возможности зацикливания (looping), позволяя достигать эффективного плеча 4–10x. Когда рынок упал, внутренняя система ценообразования Binance спровоцировала каскад ликвидаций. Поскольку эта система полагалась преимущественно на собственный спотовый рынок, а не на широкие агрегированные данные, тонкая книга ордеров USDe стала критически неликвидной.

Важно отметить, что ончейн-пулы в это время оставались на уровне $1 и USDe сохранял избыточное обеспечение. Это доказывает, что проблема была локальной для конкретной площадки, а не системной для самого USDe. Данный эпизод подсвечивает важное различие: дизайн оракулов и концентрация плеча на конкретной бирже могут создавать суровые локальные отклонения цен, даже если структура обеспечения актива остается надежной.

Pendle: Торговля самим временем

В то время как Ethena генерирует доход через стратегии хеджирования, Pendle выбирает принципиально иной путь, деконструируя саму доходность. Вместо создания стабильной прибыли через деривативы, Pendle позволяет пользователям разделять и торговать временной стоимостью денег напрямую.

Принимая приносящие доход активы (Yield-Bearing Assets), такие как застейканный Ethereum или sUSDe, и разделяя их на два компонента, Pendle создает совершенно новые торгуемые инструменты. Principal Token (PT)представляет собой право на получение базового актива в момент погашения, аналогично бескупонной облигации.Yield Token (YT) представляет собой право на всю доходность, генерируемую активом до момента погашения.Математическая связь гарантирует, что «цена PT + цена YT» отслеживает цену базового актива с небольшими отклонениями, которые обычно закрываются арбитражем, создавая интересные возможности.

Такое разделение позволяет реализовывать сложные стратегии. Пользователи, ищущие фиксированные ставки, могут продать YT сразу после депозита, фиксируя гарантированную доходность. Те, кто спекулирует на росте будущих ставок, могут покупать YT для получения плеча на изменение доходности. Другие используют комбинации PT и YT для хеджирования процентных рисков в своих портфелях.

PT стали основным залогом на рынках кредитования типа Aave, Euler и Morpho. Рынки PT-sUSDe и PT-USDe на Aave выросли с низких девятизначных чисел до нескольких миллиардов долларов общего предложения PT по разным срокам погашения, подгоняемые агрессивными сделками с плечом на фиксированную доходность и стимулами. Для протоколов это стало привлекательным способом наращивания TVL: каждый цикл «петли» (loop) блокирует больше PT на кредитном рынке и больше базовых активов внутри Pendle.

Доминирующим сценарием использования PT стало «зацикливание» (looping) — стратегия, при которой пользователи вносят PT как залог на кредитном рынке, занимают стейблкоины под этот залог, используют эти стейблкоины для покупки еще большего количества PT на Pendle и повторяют цикл. Поскольку PT торгуются с дисконтом к базовому активу и вырастают до полной стоимости к моменту погашения, такая петля эффективно создает экспозицию на фиксированную доходность с плечом. Стратегия работает, пока стоимость заимствования остается ниже подразумеваемой доходности PT.

В благоприятных условиях с плечом 4–5x такие петли приносили доходность, выраженную высокими двузначными числами только за счет спреда. Многие схемы также получают дополнительные бонусы от программ начисления баллов (points) и стимулов в токенах.

Однако этот фиксированный доход сопряжен со специфическим и асимметричным профилем риска. Зацикливание PT сильно зависит от того, как различные платформы оценивают эти активы. Aave оценивает PT на основе подразумеваемой доходности Pendle с защитными механизмами типа минимальных цен PT и «выключателей» LTV. Сторона USDe обычно оценивается способом, снижающим чувствительность к краткосрочным скачкам, но концентрирующим риск в хвостовых событиях, когда ломается сама Ethena.

Другие площадки типа Euler и некоторых рынков Morpho используют более рыночно-чувствительное ценообразование, реагирующее на реальные торговые цены. Это означает, что кратковременные ценовые дислокации могут сделать позиции недостаточно обеспеченными, даже если залог остается надежным. Разные подходы к ценообразованию уже приводили к разным результатам на практике: идентичные позиции выживали на одних платформах и ликвидировались на других в ходе одних и тех же рыночных событий.

Петли PT также создают трудности при закрытии позиций. Чтобы выйти, пользователь должен совершить несколько шагов в обратном порядке: вернуть заемный стейблкоин, вывести залог PT и продать PT обратно в зачастую тонкую ликвидность Pendle. Это делает позиции гораздо более «липкими» (менее ликвидными), чем обычные кредитные обязательства, и добавляет риск исполнения, проскальзывания и транзакционных издержек именно тогда, когда рынки находятся в стрессе.

Зацикливание PT крайне чувствительно к стоимости заимствования и ликвидности. Потенциал роста ограничен, как только вы зафиксировали ставку, но риск падения остается открытым. Если ставки по займам подскочат выше доходности PT, спред, делавший стратегию привлекательной, может исчезнуть или стать отрицательным. В то же время ликвидность PT на Pendle может быть мала относительно размеров позиций. В ряде случаев предложение PT превышало доступную торговую ликвидность более чем в десять раз, оставляя крупные позиции уязвимыми к суровому влиянию на цену при необходимости быстрого выхода.

Модель разделенных токенов также создает традиционные уязвимости. Токены YT могут быть неликвидными, особенно для менее популярных активов, а их стоимость крайне чувствительна к ожиданиям по ставкам. Выход из позиций YT до срока погашения может сопровождаться значительным проскальзыванием, особенно во время рыночного стресса.

Напротив, стратегии зацикливания PT предлагают более понятную структуру выплат, но несут риски со стороны механизмов ценообразования, рыночной ликвидности и переменных ставок заимствования. Итоговый результат — стратегия, где прибыль ограничена фиксированной ставкой, в то время как различные факторы могут значительно сократить или обнулить ожидаемую доходность, несмотря на кажущуюся безопасность владения «основным» токеном (Principal Token).

Фарминг баллов (Points Farming): спекулятивный доход через будущие токены

Там, где Ethena предлагает стабильную прибыль, а Pendle — сложную торговлю доходностью, фарминг баллов представляет совершенно иную категорию: ставку на будущий успех протокола еще до появления токена. Этот подход подразумевает участие в протоколах, которые еще не распределили токены, зарабатывая «баллы» или иные метрики активности, которые со временем могут быть конвертированы в ценные аирдропы.

Механика проста, но результаты неопределенны, так как протоколы обычно скрывают точные критерии. Участники поставляют ликвидность, совершают сделки, стейкают активы или запускают узлы инфраструктуры в протоколах без токенов, чтобы накопить баллы. Успешный фарминг требует выбора программ с прозрачными ончейн-правилами начисления и устойчивой деятельностью, а не чисто эксплуататорских систем баллов.

Оптимизация превращается в сложный баланс между затратами и потенциальной прибылью. Фармерам нужно управлять комиссиями за газ, стоимостью займов и альтернативными издержками на множестве аккаунтов, избегая фильтров обнаружения «сибилов» (Sybil detection), которые могут привести к дисквалификации. Самые искушенные игроки разрабатывают системные подходы для оценки качества программ, прогнозирования стоимости токенов и распределения капитала между несколькими кампаниями.

Неопределенность наград вводит специфические вызовы. Доходность фарминга баллов целиком зависит от будущих решений команды протокола, которая может менять правила в середине кампании. Не все баллы конвертируются в токены пропорционально, а распределение может столкнуться с задержками, размытием, лимитами, требованиями KYC или полной отменой. Основными рисками являются альтернативные издержки и риск программы.

Несмотря на это, фарминг баллов принес значительную прибыль ранним участникам успешных протоколов. Крупные аирдропы типа Hyperliquid, Ethena и Usual создали значительные капиталы для активных пользователей, подтвердив потенциал стратегии. Этот подход представляет собой ставку и на успех протокола, и на честное распределение токенов — две переменные, полностью находящиеся вне контроля участников.

Опционные хранилища: систематический сбор премий

В отличие от неопределенных выплат фарминга баллов, опционные хранилища предлагают более структурированный подход, автоматизируя классические институциональные стратегии получения дохода. Если фарминг — это ставка на будущие токены, то опционные хранилища генерируют немедленную прибыль через систематический сбор премий. Самые распространенные реализации — это хранилища покрытых коллов (covered call) и путов, обеспеченных наличными (cash-secured put).

Хранилища покрытых коллов работают, принимая депозиты волатильных активов типа ETH или BTC, и систематически продают колл-опционы «вне денег» (out-of-the-money) под эти залоги. Когда пользователь вносит ETH, хранилище продает недельные коллы со страйками на 5–15% выше текущих цен. Если цена остается ниже страйка, хранилище оставляет премию себе и переходит к новым опционам по истечении срока. Если цена превышает страйк, опционы исполняются, и хранилище поставляет базовые активы по заранее определенной цене.

Хранилища путов, обеспеченных наличными, следуют обратной стратегии: они держат стейблкоины и продают путы на волатильные активы. Эти хранилища собирают премии, соглашаясь купить активы по ценам ниже рыночных. Если цена актива остается выше страйка, хранилище забирает премию. Если падает ниже — хранилище покупает актив по цене страйка, используя свои резервы стейблкоинов.

Доходность формируется преимущественно из опционных премий, которые сильно варьируются в зависимости от волатильности рынка, выбора страйка, комиссий и систем стимулов. Многие хранилища также получают дополнительные бонусы от протоколов, ищущих ликвидность, или от маркет-мейкеров опционов, платящих за поток заявок. Результативность критически зависит от уровня волатильности и алгоритмов выбора страйков.

Стратегии сбора премий несут врожденные компромиссы. Ограничение потенциала роста (upside capping) — основной риск для стратегий коллов: во время сильных ралли активы хранилища забираются по ценам страйка, лишая вкладчиков участия в дальнейшем росте. Риск назначения (assignment risk) касается путов, когда обвалы рынка заставляют хранилище покупать активы по ценам выше текущих рыночных. «Крах волатильности» (volatility crush) может быстро обнулить недавнюю прибыль, когда подразумеваемая волатильность падает, делая премии недостаточными для покрытия последующих убытков. Сложность ценообразования и расчетов по опционам создает дополнительные поверхности атаки по сравнению с простыми стратегиями, требуя надежных мер безопасности.

Раздел V: Зависимости инфраструктуры

Сложные механизмы DeFi, которые мы изучили (от AMM и кредитных протоколов до стратегий доходности), опираются на общие инфраструктурные слои, работающие под поверхностью приложений. Пока команды протоколов заняты оптимизацией своих механизмов, понимание этих зависимостей раскрывает точки концентрации системных рисков. Сбои оракулов, эксплойты с флэш-лоанами и уязвимости мостов исторически приносили более разрушительные последствия, чем ошибки в базовой логике самих протоколов. Идеально спроектированный кредитный протокол всё равно может быть опустошен из-за ошибки оракула, а надежные DEX могут терять средства, когда флэш-лоаны усиливают тонкие баги повторного входа (reentrancy).

Сети оракулов

Смарт-контракты сталкиваются с фундаментальным ограничением: они не могут напрямую обращаться к внешним данным, таким как цены активов, погода или результаты спортивных матчей. Это создает «проблему оракула», решение которой — доверенный перенос оффчейн-данных ончейн — необходимо для работы протоколов.

Ценовые оракулы служат критической инфраструктурой для DeFi. Кредитные протоколы зависят от точных цен для расчета коэффициентов залога и запуска ликвидаций. Системы стейблкоинов требуют ценовых фидов для поддержания пега. DEX нуждаются в эталонных ценах для выявления арбитражных возможностей.

Chainlink доминирует в пространстве оракулов благодаря своей системе Off-Chain Reporting (OCR), где несколько узлов агрегируют данные вне сети и отправляют одну транзакцию для экономии газа. (Модель токена LINK обсуждается в Главе XII.) Обновления запускаются по двум механизмам: пороги отклонения (когда цены меняются на заданный процент) и «сердцебиение» (heartbeat), гарантирующее регулярные обновления независимо от движения цены.

Pyth Network использует модель «pull» (запроса), где приложения сами запрашивают последнюю подтвержденную цену по требованию, а не получают её непрерывно. Это оказывается более экономичным для приложений, которым не нужны константные обновления, особенно в сетях с высокой пропускной способностью.

Альтернативные сети типа RedStone и Band обеспечивают иные архитектуры и избыточность. Многие протоколы используют несколько источников и внедряют медианизацию (взятие среднего значения) для повышения надежности и сопротивления попыткам манипуляции.

Типы конфигурации оракулов на кредитных рынках

Кредитные протоколы внедряют оракулы по-разному, и каждый способ несет свои риски.

Фундаментальные оракулы (Fundamental Oracles)

Они выводят цены из внутренних обменных курсов и ончейн-учета, а не из торгов на вторичном рынке. Для токенов ликвидного стейкинга и кредитных хранилищ такие оракулы рассчитывают цену на основе пропорции базового актива (фактически, NAV на акцию). Дериватив ликвидного стейкинга может оцениваться по курсу хранилища, умноженному на долларовую цену базового актива, отражая его выкупаемую стоимость независимо от цен на биржах.

Такие оракулы устойчивы к манипуляциям на DEX и атакам с флэш-лоанами. Однако они создают риск накопления «плохого долга» во время кризисов ликвидности. Если рыночная цена падает ниже цены оракула, а выкуп становится невозможным, протокол не может эффективно ликвидировать позиции. Кредиторы несут убытки, так как реальная стоимость залога падает ниже долга, пока оракул продолжает сообщать завышенную «теоретическую» цену.

Хардкодные оракулы (Hardcoded Oracles)

Они фиксируют ценовое соотношение между активами, обычно для стейблкоинов, которые считаются стабильно привязанными. Конфигурация Aave для USDe — пример такого подхода: протокол оценивает USDe 1:1 к USDT (используя фид Chainlink USDT/USD), фактически считая USDe = USDT ≈ $1. Это создает зависимость от того, что оба актива удерживают свои пеги.

Логика тривиальна, обновления редки, что снижает затраты на газ. Риски зеркальны фундаментальным оракулам: при депеге ликвидации не сработают вовремя. Плохой долг копится по мере расхождения реальной цены с хардкодным допущением. Протокол фактически ставит свою платежеспособность на то, что оба актива будут вечно стоить одинаково.

Рыночно-зависимые оракулы (Market-Reliant Oracles)

Они берут цены из торгов на вторичном рынке — либо через прямые запросы к ончейн-пулам (например, TWAP Uniswap v3), либо через агрегированные фиды типа Chainlink и Pyth, объединяющие цены с CEX и DEX. Эти оракулы отражают реальные цены, по которым можно торговать, и позволяют проводить настоящие ликвидации в моменты стресса.

Прямые реализации оракулов на базе DEX уязвимы к манипуляциям при плохом дизайне (атаки с флэш-лоанами на неглубокие пулы). В моменты кризиса такие оракулы могут сообщать точные, но стремительно меняющиеся цены, вызывая каскады ликвидаций, с которыми протокол может не справиться.

Гибридные решения

Искушенные протоколы всё чаще внедряют гибридные оракулы. Они могут использовать фундаментальные курсы как базу, одновременно отслеживая рыночные цены и внедряя «предохранители» (circuit breakers) или корректировки LTV при их значительном расхождении. Также используются «стражи заморозки» (freeze guardians), способные приостановить работу при экстремальных событиях.

Перед внесением средств в кредитный протокол изучи конфигурацию оракулов для каждого актива. Пойми, откуда берется цена: из внутренних курсов, фиксированных связок, пулов DEX или агрегатов. Оцени ликвидность, стоящую за рыночными оракулами. Дизайн оракула определяет, столкнешься ли ты с риском манипуляции, риском плохого долга или их комбинацией.

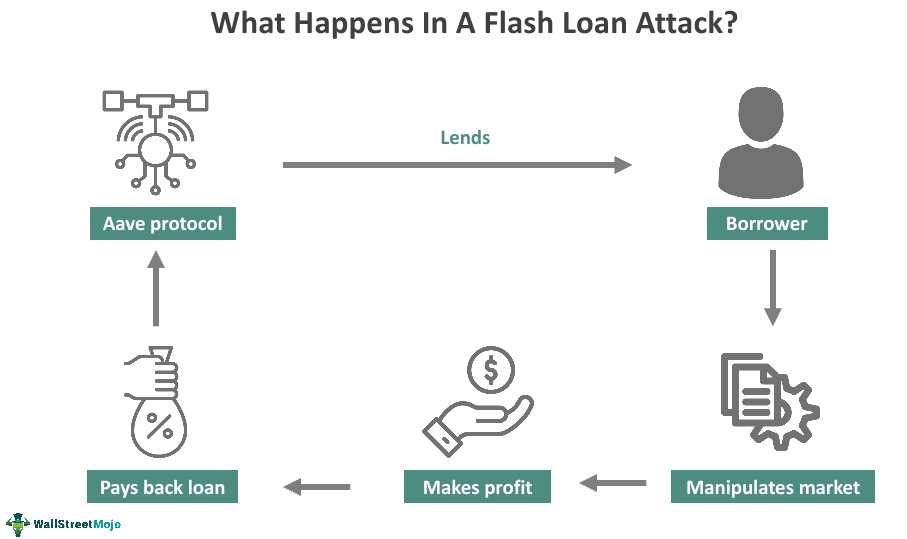

Флэш-лоаны (Flash Loans): обоюдоострая инновация

Флэш-лоаны (мгновенные займы) — одна из самых инновационных и опасных функций DeFi. Они позволили проводить как прорывные финансовые операции, так и самые разрушительные взломы. Их механика раскрывает саму суть атомарной компонуемости.

Флэш-лоаны позволяют занять всю доступную ликвидность пула (в рамках установленных лимитов), использовать её внутри транзакции и вернуть вместе с комиссией до того, как транзакция завершится. Если возврат не удается, вся транзакция откатывается, как будто её никогда не было. Это возможно только благодаря атомарному исполнению транзакций в Ethereum (Глава II).

Важно понимать: флэш-лоаны ограничены одной транзакцией в рамках одной сети. Межсетевые «мгновенные» операции полагаются на мосты и допущения о доверии, что не делает их по-настоящему атомарными в сквозном смысле.

Легитимные сценарии: арбитраж между биржами без собственного капитала, атомарная замена залога в кредитных протоколах, ликвидации (когда ликвидатор занимает средства для погашения чужого долга и тут же продает полученный залог для возврата займа) и рефинансирование долга между протоколами за одну операцию.

Темная сторона: флэш-лоаны — основной инструмент усиления атак на манипуляцию ценами. Как сказано выше, атакующие используют заемный капитал для искажения цен в неглубоких пулах и последующей эксплуатации этих цен в кредитных протоколах. Сложные цепочки эксплойтов используют флэш-лоаны для обеспечения капиталом многошаговых атак, которые иначе требовали бы огромных вложений.

Защита протоколов требует многослойных мер. Во-первых, использование паттерна «checks-effects-interactions» и внедрение защиты от повторного входа (reentrancy guards). Во-вторых, защита оракулов через многоблочные TWAP или медианизацию из источников, которые нельзя захватить за один блок (например, Chainlink). Использование цен только предыдущего блока может помочь, но это хрупкая защита при реоргах.

Дополнительно применяются режимы изоляции с потолками долга и лимитами на заем/поставку каждого актива, консервативные LTV и пороги ликвидации. Флэш-лоаны не создают уязвимости сами по себе — они лишь масштабируют существующие дыры, требуя от разработчиков проектировать протоколы так, чтобы они выдерживали атаки с привлечением огромного капитала.

Глава VIII: MEV

Контроль над упорядочиванием транзакций создает и перераспределяет ценность внутри сети. В этой главе исследуется, кто извлекает эту ценность, как это влияет на обычных пользователей и какие существуют защитные механизмы для возврата ценности или снижения вреда.

Раздел I: Основы MEV

Представь себе оживленный рынок с необычными правилами. Там стоит большая доска, на которой каждый должен написать о своей намеренной покупке, прежде чем сможет что-либо купить. Трейдер пишет: «Покупаю 10 помидоров в палатке А», и внезапно вспыхивает хаос.

Быстрый перекупщик замечает заказ, несется к палатке А, покупает помидоры первым, а затем предлагает их трейдеру с наценкой. Другой перекупщик видит, что трейдер собирается совершить крупную закупку, которая поднимет цены на помидоры, поэтому он покупает их прямо перед трейдером и продает сразу после него, забирая в карман разницу в цене, созданную этой сделкой. Тем временем управляющий рынком начинает продавать с аукциона право решать, кто будет обслужен первым: тот, кто заплатит самые высокие «чаевые», прыгает в начало очереди.

Этот рыночный хаос в точности отражает то, что происходит в мемпуле (mempool) — публичной зоне ожидания, где транзакции находятся до добавления в блокчейн (о чем говорилось в Главе I для Bitcoin и в Главе II для Ethereum). Хотя обе сети используют мемпулы, MEV проявляется в основном в Ethereum и других платформах со смарт-контрактами, где сложные транзакции DeFi создают возможности для извлечения прибыли. Исследователи называют эту среду «темным лесом», заимствуя термин из научно-фантастического романа Лю Цысиня для описания места, где любое видимое движение привлекает хищников. В мемпуле раскрытие прибыльной сделки и есть то самое видимое движение.

Максимальная извлекаемая ценность (Maximal Extractable Value, MEV) — это прибыль, возникающая в этой системе. Изначально термин расшифровывался как «ценность, извлекаемая майнером» (Miner Extractable Value) в эпоху Proof-of-Work, и он представляет собой доход, получаемый сверх стандартных наград за блок и комиссий за транзакции путем стратегического упорядочивания, включения или исключения транзакций внутри блоков.

В нашей рыночной аналогии у ключевых игроков есть четкие роли: серчеры (searchers) — это быстрые перекупщики, сканирующие рынок в поисках возможностей; билдеры (builders) — управляющие рынком, которые конструируют блоки и предлагают их стоимость пропозерам (валидаторам); а пропозеры (proposers) — владельцы рынка, которые выбирают, какой вариант организации сделок принять. Эти отношения формализованы через аукционные системы, которые создают ликвидный рынок блочного пространства, позволяя «управляющим» торговаться за право организовывать транзакции.

Фундаментальное понимание заключается в том, что MEV возникает из контроля над видимостью и порядком транзакций. Некоторые действия, такие как выравнивание цен или ликвидация плохих долгов, могут стабилизировать рынок. Однако общий эффект накладывает неявный налог на обычных пользователей через ухудшение условий исполнения сделок, в то время как побеждают только хорошо финансируемые профессионалы с самой быстрой инфраструктурой.

Это создает основное противоречие: то, как упорядочивание транзакций, задуманное как нейтральная инфраструктура, превращается в изощренный механизм извлечения ценности, угрожающий самой децентрализации, которой оно призвано служить.

Раздел II: Как извлекается ценность

Благотворный против злокачественного MEV

Прежде чем изучать конкретные стратегии извлечения, нам нужна основа для оценки их влияния на рынок. Не всякий MEV вредит рынкам одинаково, и разграничение продуктивного и хищнического извлечения важно как для дизайна протоколов, так и для защиты пользователей.

Благотворный MEV выполняет необходимые экономические функции. Арбитраж между CEX и DEX удерживает цены исполнения одного и того же актива примерно на одном уровне на разных площадках. Благодаря этому трейдеры видят схожие цены везде, где бы они ни торговали (с учетом ликвидности и комиссий), и не возникает ситуации, когда некоторые площадки становятся систематически «худшими» для торговли. Ликвидации поддерживают платежеспособность кредитных протоколов, гарантируя, что недостаточно обеспеченные позиции будут закрыты до того, как они превратятся в плохой долг, который ляжет бременем на всех пользователей протокола. Эти действия извлекают ценность, но они также приносят явную пользу: более узкие ценовые спреды и здоровые кредитные рынки.

Злокачественный MEV извлекает ценность, не принося соразмерной выгоды. Примером служат сэндвич-атаки (sandwich attacks): жертва платит больше, серчер получает прибыль, а рынок не выигрывает ничего. Это чистая передача богатства, ставшая возможной благодаря привилегированной информации и контролю над порядком транзакций.

Ликвидность «точно в срок» (Just-in-time liquidity) демонстрирует неоднозначность этого процесса. Когда серчеры видят ожидающую крупную сделку, они быстро добавляют ликвидность в соответствующий пул только для этого конкретного блока, забирают комиссии за своп от этой сделки и удаляют свою ликвидность в следующем блоке. С одной стороны, это обеспечивает ликвидность именно тогда, когда она нужна, и может снизить проскальзывание для трейдера. С другой стороны, это вытесняет пассивных поставщиков ликвидности, которые не могут конкурировать с такой точностью, что потенциально ухудшает глубину ликвидности в долгосрочной перспективе.

Аналогично, обновления оракулов создают еще один канал неоднозначного MEV. Когда ценовой фид (например, Chainlink) публикует новую цену в сети, серчеры пытаются совершить «бэк-ран» (back-run) этого обновления, ставя свою арбитражную сделку в следующую же транзакцию. Они используют свежую котировку для торговли против AMM или бессрочных фьючерсов, которые всё еще оценены по старому уровню, мгновенно выравнивая цены. Система выигрывает от быстрой коррекции цен, но на практике прибыль почти полностью оседает у специализированных операторов с самой быстрой инфраструктурой.

Ключевое отличие заключается не в том, извлекается ли ценность (она извлекается всегда), а в том, служит ли это извлечение необходимой функции или просто эксплуатирует преимущества в информации и очередности. Эта концепция помогает нам оценить стратегии, описанные далее.

Стратегии извлечения MEV

Из этого хаоса возникла иерархия стратегий эксплуатации, каждая из которых сложнее предыдущей. Арбитраж, описанный выше, находится на «благотворном» конце. Но когда конкуренция накаляется, серчеры становятся агрессивнее.

Они начинают заниматься «фронтраннингом» (front-running), что означает копирование транзакции трейдера, но с оплатой повышенной комиссии, чтобы пройти первым. Например, когда трейдер замечает арбитражную возможность (купить ETH за $3,000 на одной DEX и тут же продать за $3,050 на другой), бот видит эту ожидающую транзакцию и отправляет точно такую же сделку с более высокой комиссией, чтобы вклиниться вперед и забрать эти $50 прибыли раньше оригинального трейдера.

Понимание того, почему эти стратегии работают, требует знания механизмов AMM (Глава VII). Детерминированные кривые ценообразования означают, что влияние любого предполагаемого свопа на цену можно рассчитать заранее. В сочетании с публичным мемпулом, где транзакции лежат до включения в блок, серчеры могут видеть ожидающую сделку, оценивать, насколько она сдвинет цену, и расставлять свои транзакции вокруг неё. Предсказуемое ценообразование, видимые намерения и возможность менять порядок транзакций создают идеальную среду для извлечения прибыли.

Рассмотрим типичную сэндвич-атаку. Трейдер отправляет транзакцию для обмена ETH на USDC на Uniswap. Бот серчера обнаруживает эту транзакцию в мемпуле и немедленно конструирует пакет (bundle) из трех транзакций. Сначала бот делает фронтраннинг, покупая USDC за ETH, что толкает цену в пуле вверх. Затем сделка жертвы исполняется по этой завышенной цене, и трейдер получает значительно меньше USDC, чем ожидалось изначально. Наконец, бот делает бэк-раннинг, немедленно продавая свои USDC обратно в пул. Когда цена возвращается на место, бот выходит с прибылью за вычетом комиссий и проскальзывания.

Трейдер платит невидимый налог за то, что публично раскрыл свои намерения. Бот рискует минимальным капиталом (пакет сделок либо исполняется атомарно, либо полностью откатывается), извлекая чистую прибыль. Эта единственная транзакция иллюстрирует динамику MEV в миниатюре: искушенные игроки используют привилегированную информацию об ожидающих транзакциях для извлечения ценности у обычных пользователей через стратегическое позиционирование и выбор времени.

Помимо манипулирования ценами, еще одной категорией MEV являются ликвидации. Кредитные протоколы (например, Aave) устанавливают коэффициенты залога, безопасные на момент займа; позиции становятся ликвидируемыми только тогда, когда рыночные движения опускают стоимость залога (или поднимают стоимость долга) ниже порога ликвидации. Как только обновление оракула отражает новую цену, серчеры соревнуются за право первым погасить часть долга, забрать кусок залога и получить ликвидационный бонус. На практике они часто делают бэк-ран обновлений оракулов, ставя свои транзакции на ликвидацию сразу после обновления ценового фида в том же блоке. В отличие от «сэндвичей», эта конкуренция выполняет полезную функцию, очищая систему от плохих долгов, но она всё равно превращает стрессовые события пользователей в аукционы MEV и концентрирует награды у самых быстрых операторов.

Исторически борьба за приоритет в газе (Priority Gas Auction, PGA) приводила к резким скачкам стоимости газа, так как боты соревновались за очередность. Сегодня большая часть этой конкуренции вынесена вне сети в специализированные аукционные системы. Это снизило частоту всплесков комиссий в общем мемпуле, но часто переносит издержки на пользователей в виде худшего исполнения сделок или прибыли, оседающей у посредников. Этот вред далеко не теоретический. Каждая сэндвич-атака — это ценность, напрямую переданная от пользователя капиталоемкому оператору.

Как пользователи могут защитить себя

Учитывая ландшафт извлечения MEV, какие практические шаги могут предпринять пользователи? При отправке транзакций в публичные мемпулы следует исходить из того, что эксплуатация вероятна.

Первая линия обороны — установка жестких допусков по проскальзыванию (slippage tolerance), чтобы контролировать, насколько худшую цену ты готов принять. Для большинства сделок подходит диапазон от 0,5 до 1 процента, хотя токены с низкой ликвидностью всё равно могут оставаться уязвимыми. Слишком узкие допуски (ниже 0,3%) рискуют привести к отмене транзакций при обычных рыночных колебаниях.

Приватная маршрутизация транзакций обеспечивает более сильную защиту. Сервисы типа Flashbots Protect направляют транзакции через частные каналы вместо их трансляции в публичный мемпул. Это скрывает твои намерения до момента включения в блок, защищая от фронтраннинга и сэндвич-атак. Неудачные транзакции через такие сервисы обычно не требуют оплаты комиссий, а некоторые из них возвращают (rebate) часть MEV, которую они помогли тебе избежать. Компромисс заключается в более слабом распространении (propagation): твой ордер зависит от узкого набора ретрансляторов и билдеров, поэтому время включения в блок может быть менее предсказуемым.

Системы пакетных аукционов (Batch auction systems) обеспечивают защиту за счет самого дизайна механизмов. CoW Swap группирует ордера в пакеты и использует конкурентных «исполнителей» (solvers) для поиска лучших путей (как описано в разделе о системах на базе намерений в Главе VII). Это предотвращает сэндвич-атаки, которые полагаются на последовательную обработку. UniswapX использует аукцион с понижением цены, где стороны соревнуются за исполнение ордеров по прогрессивно лучшим ценам для пользователя. Оба подхода делают извлечение ценности структурно более сложным.

Для крупных сделок разделение ордеров на несколько блоков снижает влияние каждой отдельной части на цену и делает сэндвич-атаки менее выгодными. Стратегии средневзвешенной по времени цены (TWAP), рассмотренные в Главе VI, разбивают сделки на мелкие части. Сочетание этого подхода с приватной маршрутизацией или пакетными аукционами обеспечивает многоуровневую защиту.

Некоторые платформы встраивают защиту прямо в свой дизайн. Системы с зашифрованным мемпулом (как Shutter Network) скрывают содержимое транзакций до тех пор, пока их порядок не будет зафиксирован. Со временем Uniswap v4 может добавить функции учета MEV, такие как динамические комиссии или защита от сэндвичей на уровне пула.

Цель не в полном уничтожении MEV, что невозможно, а в том, чтобы сделать его извлечение труднее и менее прибыльным. Эти меры помогают против сэндвич-атак, но не могут остановить все виды MEV. Битва постоянно продолжается по мере появления новых методов атаки.

Предупреждение о «легких деньгах»

Наблюдая за прибыльностью извлечения MEV, некоторые новички задаются вопросом: не стать ли им самим серчерами? Реальность такова: быть серчером — это не «бесплатные деньги». Победа в очереди требует оплаты высоких комиссий и принятия влияния на цену, и плохо откалиброванные попытки часто приносят убытки. Поскольку ценообразование AMM делает каждую следующую единицу актива дороже, наивные боты часто «дарят» ценность профессиональным серчерам, билдерам и валидаторам, когда ошибаются в расчетах комиссий или проскальзывания. Без точной симуляции и контроля рисков попытки фронтраннинга часто приводят к переплате за исполнение и потере капитала.

Раздел III: Flashbots: Укрощение «темного леса»