Ранее мы уже поднимали эту тему в публикациях про способы пассивного заработка в децентрализованных протоколах.

В этом же посте мы детально разберём вопрос непостоянных потерь - они же Impermanent Loss (IL).

Непостоянные потери вытекают из базового устройства пулов ликвидности

У любого пула есть формула ликвидности, по которой обеспечивается баланс работы пула

X * Y = K, где:

x - первый токен, например ETH

y - второй токен, например USDC

k - общий объём ликвидности в пуле, который должен оставаться постоянным

Из-за условия, что объём ликвидности должен оставаться постоянным, в пуле постоянно происходит обмен токена X на токен Y и наоборот.

Вот как это происходит:

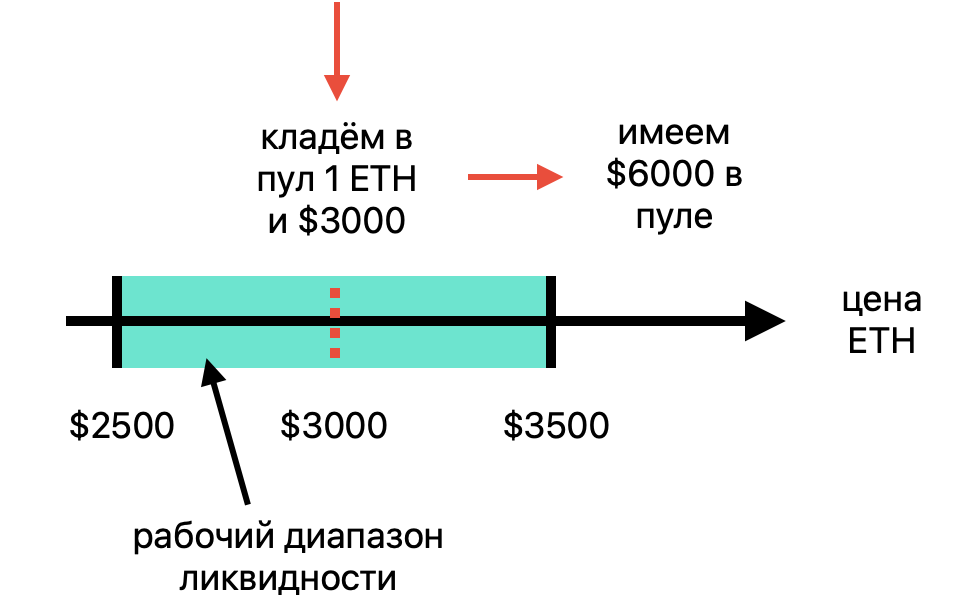

Ты кладёшь в пул ликвидности пару активов с волатильной ценой, например 1 ETH и $3000 USDC при цене ETH в $3000 с рабочим диапазоном от $2500 до $3500. На выходе получаем $6000 объёма ликвидности, которые также можно представить в эквиваленте 6000 USDC, или как 2 ETH в эквиваленте эфира.

Вышеописанная формула работает так, что когда цена ETH растёт, то он постепенно обменивается на USDC, а когда цена ETH падает, твои USDC будут постепенно обмениваться на ETH до тех пор, пока ликвидность будет находиться в заданных границах.

Непостоянные потери относительно простого удержания активов

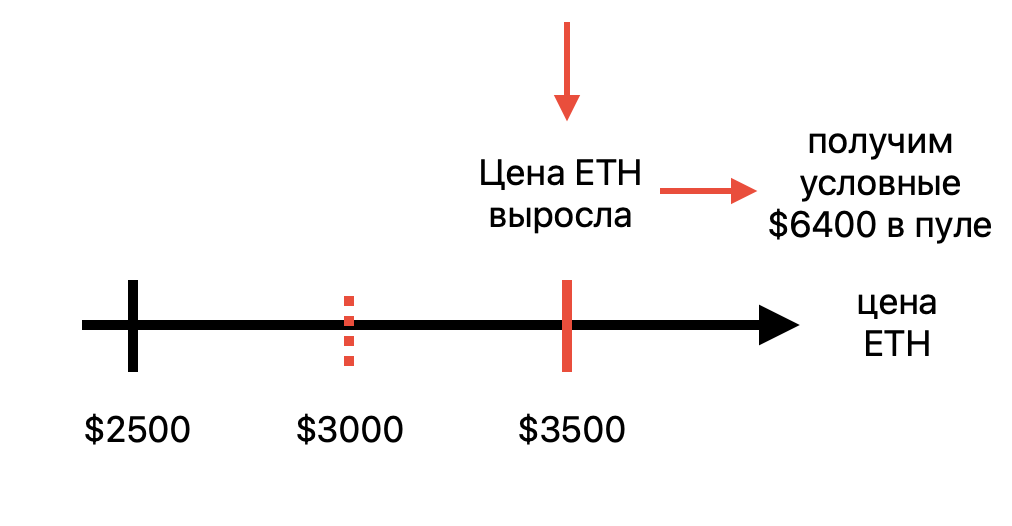

• В случае роста ETH до $3500 весь ETH перельётся в USDC и мы получим условные $6400 ликвидности в пуле. Но если бы мы просто держали ETH ($3000→ $3500) и USDC ($3000), то объём средств получился бы $6500.

Таким образом у нас получается недостача в $100 ($6500 - $6400), которая является непостоянной потерей в сценарии роста.

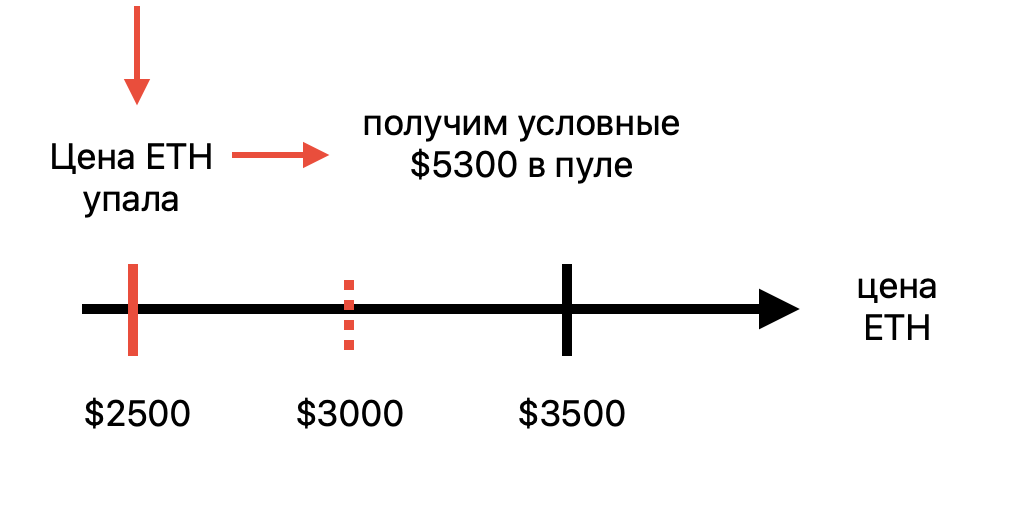

- Если ETH упадёт до $2500, то мы получим условные $5300 ликвидности в пуле. В это же время при сценарии простого удержания активов у нас бы получилось $5500 ликвидности в пуле.

Тут мы получаем недостачу в $200, которая является непостоянной потерей в сценарии падения.

При этом что в сценарии роста, что в сценарии падения одного актива касательно другого мы будем получать прибыль от торговых комиссий в пуле ликвидности. А прибыль от комиссий на долгосрочной перспективе может перекрывать непостоянные потери.

Непостоянные потери относительно внесённых средств

Их стоит учитывать прежде всего в сценарии падения, поскольку в этом случае итоговый объём средств оказывается меньше, чем на момент внесения ликвидности в пул.

Про роль непостоянных потерь

В сценарии с падением ETH мы получаем реально ощутимые непостоянные потери, так как при переливе из USDC в ETH мы получаем всё больше ETH, который при этом дешевеет и на выходе получаем ещё меньше денег, чем могло бы быть в случае простого удержания активов.

А если изъять ликвидность из пула, то твоя потеря станет постоянной.

На такой случай можно страховаться от падения цены ETH через открытие короткой сделки на фьючерсах. Для расчёта оптимальных условий можно использовать наш калькулятор DeFi-стратегий.

Но когда цена на ETH растёт, вопрос непостоянных потерь не приносит много хлопот, так как мы всё равно получаем больше денег, чем положили в пул изначально, а бонусом получаем торговые комиссии от протокола.

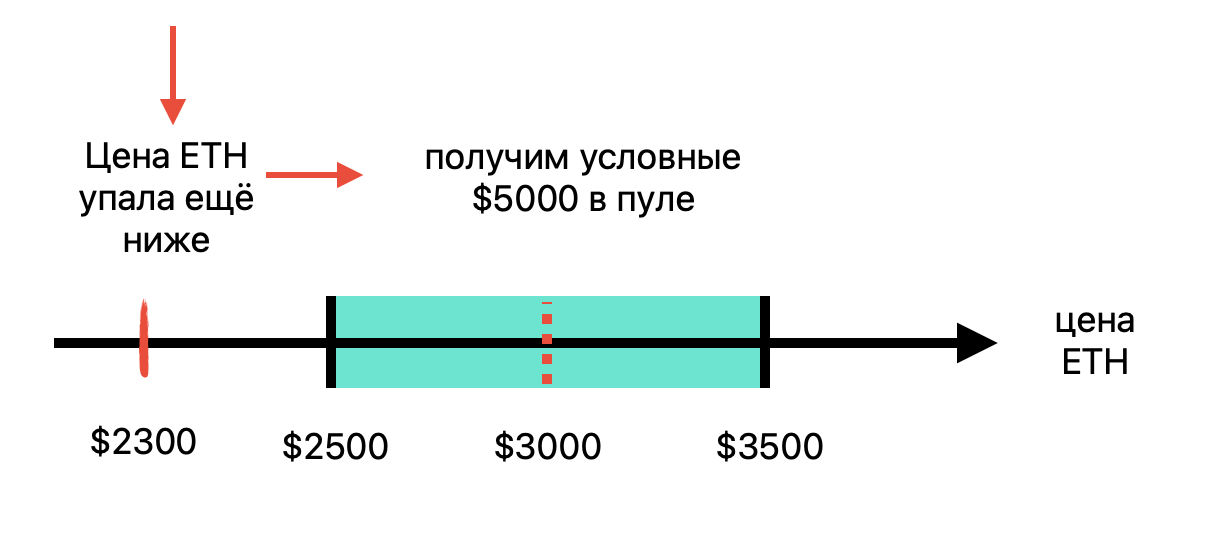

Также важно помнить, что если цена ETH выйдет за нижнюю границу, допустим упадёт до $2300, а ты оставишь ликвидность в пуле и дождётесь возврата цены в рабочую зону $2500 - $3500, то с ростом ликвидность снова начнёт работать и ETH начнёт по новой переливаться в USDC.

То есть ликвидность будет работать сколь угодно долго, пока остаётся в пуле и попадает в рабочий диапазон. Поэтому если у тебя есть возможность, можно избегать непостоянных потерь простым ожиданием.