Каждый день мы взаимодействуем с деньгами — покупаем товары и оплачиваем услуги. Чтобы эффективно управлять финансами, важно понимать, как формируется денежный баланс в экономике. В этой публикации мы разберём, как происходит циркуляция денег на примере британского рынка и банков - одной из крупнейших экономических систем мира. Сам материал основан на этой научной публикации и заполирован под наш фирменный стиль.

Из этой гига-статьи ты узнаешь, что:

- В современной экономике основная масса денег создаётся коммерческими банками при выдаче кредитов.

- Кредиты выдаются на основе существующих депозитов клиентов, но в процессе банки фактически создают новые деньги, а не просто перераспределяют старые. При этом деньги центрального банка напрямую в этом процессе почти не участвуют.

- Объём создаваемых денег зависит от денежной политики центрального банка: через регулирование процентных ставок в обычных условиях, а также через прямые операции - например, покупку активов или количественное смягчение.

Повествование начнём с разбора домыслов, которые переодически возникают в голове простых обывателей, далёких от экономических процессов, протекающих "под капотом" крупных банков.

Домыслы про создание денег

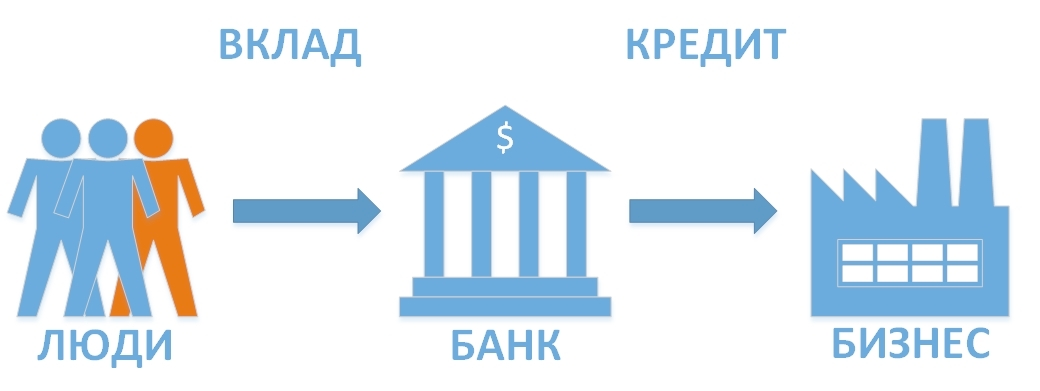

Большую часть средств, которыми располагают люди, составляют депозиты в банках. Тем не менее, происхождение этих депозитов часто вызывает недоразумения и неправильное толкование, так как иногда люди ведомы мифами а не фактами...

Домысел номер один: банки действуют исключительно как посредники, предоставляя кредиты на основе средств, размещенных клиентами на депозитах.

При этом предполагается, что сбережения домохозяйств могли бы быть использованы компаниями для оплаты товаров и услуг.

На самом деле сбережения сами по себе не увеличивают количество денег, доступных для кредитования. В современной экономике коммерческие банки не просто перераспределяют уже существующие средства, а создают новые деньги, выдавая кредиты. В этой статье объясняется, что депозиты появляются как результат кредитования, а не наоборот, как это часто описано в учебниках.

Домысел номер два: центральный банк регулирует количество кредитов и депозитов в экономике, контролируя объем денег центрального банка, используя так называемую концепцию "денежного мультипликатора".

Согласно этой идее, банки могут выдавать кредиты только в пределах заранее установленного лимита, который зависит от суммы резервов в центральном банке. Однако в реальности банки сначала выдают кредиты, а затем при необходимости привлекают резервы. То есть объём кредитования определяется спросом на кредиты и общей экономической ситуацией, а не только количеством резервов. Денежный мультипликатор работает далеко не так автоматически, как это часто описывается в классических моделях.

Как деньги создаются на самом деле

Кредитование помогает создавать депозиты и влияет на общий объём денег в экономике.

Также важно отметить, что широкая денежная масса - это все деньги, доступные домохозяйствам и компаниям. Она включает банковские депозиты (обязательства банков перед клиентами) и наличные деньги, в основном банкноты центрального банка. Большую часть широкой денежной массы - около 97% - составляют банковские депозиты, которые в современной экономике в основном создаются коммерческими банками.

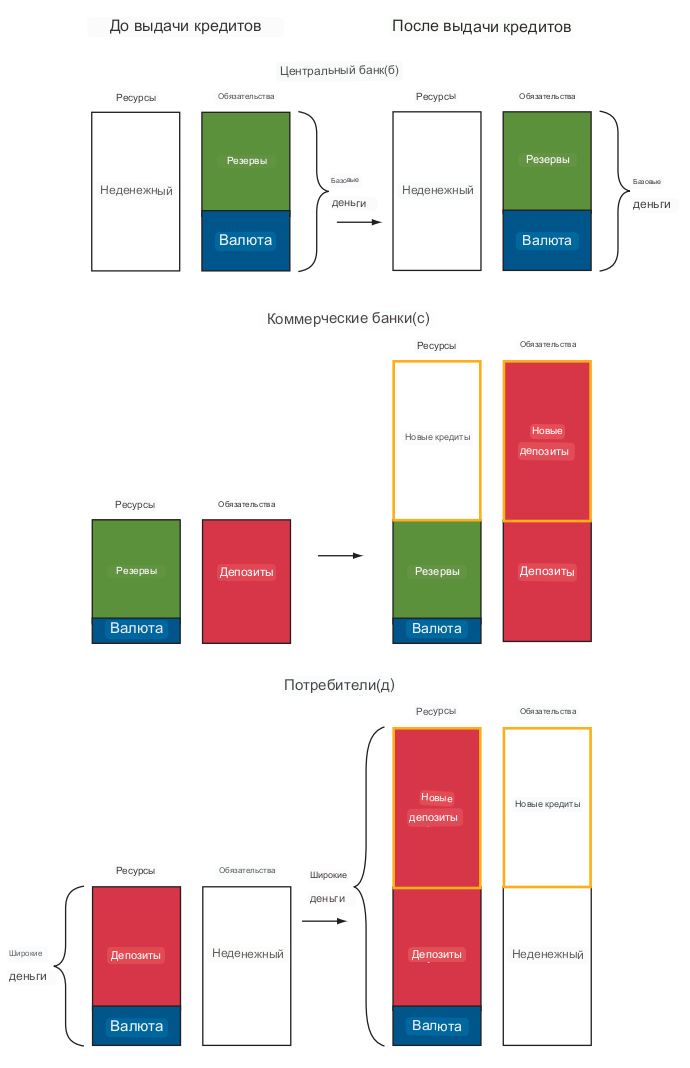

Банки создают новые деньги, выдавая кредиты. Например, при оформлении ипотеки банк зачисляет сумму кредита на счёт клиента как депозит. Так появляются новые деньги — мгновенно, в момент одобрения кредита, что иногда называют “деньгами из воздуха”.

На рисунке 1 показано, как новое кредитование влияет на балансы разных секторов экономики. Когда создаются новые депозиты, активы домохозяйств и компаний (обозначены красными полосами) увеличиваются, а вместе с новым кредитом растут и их долги (показаны белыми полосами). Так формируется новая широкая денежная масса. Одновременно увеличиваются активы и пассивы коммерческих банков за счёт новых денег и кредитов.

Важно отметить: хотя на упрощённой схеме видно, что суммы новых денег и кредитов совпадают, в реальности могут быть различия. О причинах этих различий расскажем в следующем разделе.

Для удобства балансы на рисунке сильно упрощены: показанные суммы денег не отражают реальные объёмы на счетах каждого сектора.

- (Б) В балансе центрального банка показаны только базовые деньги и связанные с ними активы. На практике у него есть и другие обязательства, а основная часть активов - это государственные облигации. Хотя эти облигации хранятся в Фонде покупки активов Банка Англии, в балансе они напрямую не отражаются.

- (В) В балансе коммерческих банков денежные активы и обязательства показаны до выдачи новых кредитов.

- (Г) Потребители - это частный сектор: домохозяйства и компании. В балансе указаны только их денежные активы и долги; реальные активы вроде недвижимости здесь не учитываются. В неденежные обязательства входят существующие кредиты - как обеспеченные, так и необеспеченные.

Альтернативные методы формирования и уничтожения банковских депозитов.

За основу берётся тезис, что когда банки выдают кредиты, в экономике появляется больше денег. Когда кредиты погашаются - деньги исчезают.

Например, если человек в течение месяца расплачивается кредитной картой, при каждой покупке создаются новые депозиты на счетах продавцов, увеличивая общую сумму денег. Но когда в конце месяца человек гасит долг по карте, его банк списывает эту сумму со счёта, уменьшая объём депозитов.

Создание и уничтожение депозитов происходит не только через кредиты. Банки и центральный банк также влияют на денежную массу, покупая или продавая активы - например, государственные облигации. Когда банк покупает облигацию у частного инвестора, он зачисляет ему депозит, тем самым увеличивая количество денег. Процесс количественного смягчения (QE), о котором расскажем позже, работает похожим образом.

Деньги также могут исчезать, когда банки выпускают долгосрочные облигации или акции. Эти инструменты привлекают деньги домохозяйств и компаний, но не считаются депозитами, поэтому уменьшают общий объём депозитов. Такие недепозитные обязательства делают банки устойчивее, так как их сложнее быстро обналичить.

Кроме того, деньги могут “перемещаться” за границу: депозиты переходят к иностранным резидентам или переводятся в иностранную валюту. Такие средства уже не всегда считаются частью денежной массы страны.

Чтобы денежная масса не росла слишком быстро и не привела к проблемам, в экономике действуют специальные ограничения.

Ограничения на создание широкой денежной массы

Коммерческие банки генерируют деньги через кредитную деятельность. Процентные ставки и комиссии, которые банки взимают, оказывают существенное влияние на объем кредитов, которые домохозяйства и компании могут себе позволить. Несколько факторов, включая монетарную политику Банка Англии, воздействуют на стоимость новых кредитов и процентные ставки в экономике.

В современной экономике существуют три основных набора ограничений, которые ограничивают количество денег, которое банки могут создавать:

1. Сами банки имеют ограничения по максимальной сумме, которую они могут предоставлять в виде кредитов:

- Рыночные силы ограничивают выдачу кредитов, поскольку каждый отдельный банк должен иметь возможность предоставлять кредиты с прибылью в конкурентной среде.

- Кредитование также ограничено, поскольку банки должны предпринимать меры по снижению рисков, связанных с выдачей дополнительных кредитов.

- Регуляционная политика действует как ограничение на деятельность банков с целью снижения накопления рисков, которые могут представлять угрозу для стабильности финансовой системы.

2. Образование денежной массы также ограничивается поведением держателей депозитных средств, таких как домохозяйства и компании.

Домохозяйства и компании, которые получают только что созданные деньги, могут совершить вторичные сделки, которые мгновенно уничтожают эти деньги, например, погашая текущие кредиты.

Но в тоже время они могут запустить новую цепочку создания денег, направив их в оборот банков.

3. Конечным ограничением на создание денег является кредитно-денежная политика.

Через влияние на уровень процентных ставок в экономике, монетарная политика Банка Англии также влияет на "кредитный спрос" со стороны домохозяйства и коммерческих компаний. Это происходит как непосредственно, через влияние ставок по кредитам, установленных банками, так и косвенно, через общий эффект монетарной политики на экономическую активность в стране. В результате Банк Англии способен обеспечить, чтобы рост денежной массы соответствовал его цели - низкой и стабильной инфляции.

Далее разберём, как работают каждый из этих механизмов на практике.

Ограничения банков по сумме, которую они могут предоставлять в виде кредитов.

Как было показано выше на Рисунке 1 банки участвуют в процессе создания кредитов. Но они не могут выдавать кредиты без ограничений - им нужно учитывать конкуренцию и риски.

Банки зарабатывают на процентах по кредитам и другим активам, но сами платят проценты по обязательствам, например по депозитам. Их задача - получать больше процентов с активов, чем платить по депозитам. При этом уровень ставок зависит от политики Банка Англии, что тоже сдерживает создание новых денег. Разница между доходами и расходами идёт на покрытие издержек и получение прибыли.

Чтобы выдать больше кредитов, банк обычно снижает ставки, стимулируя спрос со стороны домохозяйств и компаний. Но после выдачи кредита банк может потерять созданные депозиты, если клиент переведёт деньги в другой банк. Это влияет на прибыль и общий объём кредитования.

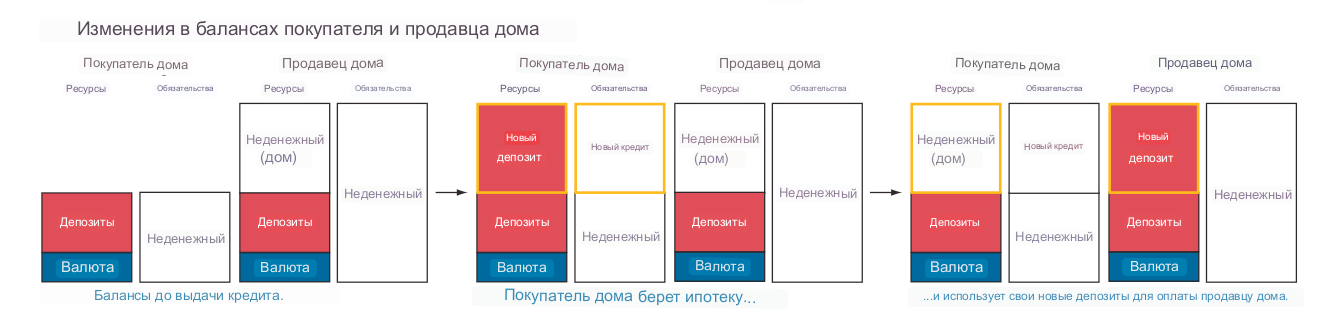

Например, банк снижает ставку по ипотеке, привлекая клиентов. После выдачи кредита деньги поступают на счёт покупателя, а затем - продавцу дома. Этот процесс показан на рисунке 2.

Когда покупатель покупает дом, он получает новый актив (дом) и новое обязательство (ипотечный кредит). Продавец вместо дома получает деньги в виде банковского депозита, и иногда счёта продавца и покупателя относятся к разным банкам, что создаёт дополнительные колебания денежной массы. В результате депозиты переносятся на счёт продавца, как показано на рисунке 2.

Из-за этого у банка покупателя может стать меньше депозитов, чем выданных кредитов. Чтобы сбалансировать свои расчёты, банк переводит резервы банку продавца. Но это уменьшает его собственные резервы, что создаёт риск: если потребуется много наличных, денег может не хватить. Так как банки выдают кредиты постоянно, их резервы быстро бы иссякли, если бы они только переводили деньги другим банкам.

Чтобы этого избежать, банки стараются привлекать новые депозиты, например, повышая ставки по сберегательным счетам. Это позволяет выдавать кредиты без быстрого истощения резервов, как показано на третьей строке рисунка 2. Иногда банк может также занять деньги у других банков или использовать другие источники финансирования.

Но привлечение депозитов стоит денег. Если банк снижает ставки по ипотеке, чтобы выдать больше кредитов, а одновременно повышает ставки по вкладам, чтобы удержать депозиты, его прибыль падает. Поэтому конкуренция за клиентов и стремление к прибыли естественно ограничивают возможности банков по созданию новых денег.

Управление рисками, связанными с предоставлением кредитов.

Банки обязаны учитывать риски при выдаче новых кредитов. Один из способов снижения риска — привлекать стабильные депозиты, которые сложно быстро вывести. Если все депозиты можно снять в любой момент, это увеличивает риск для банка, особенно потому, что кредиты обычно выдаются на долгий срок. Чтобы защититься, банки удерживают часть вкладов на фиксированные сроки, но это дорого - вкладчикам приходится платить за это повышенные проценты. При этом использование долгосрочных обязательств может сократить денежную массу, так как компании переводят деньги для оплаты таких вкладов.

Кредитный риск - ещё один ограничитель кредитования. Банки рискуют тем, что заемщики не вернут деньги, поэтому в процентные ставки закладывается компенсация за возможные потери. Чем выше риск и сумма кредита, тем выше ставка. При росте объема кредитования увеличиваются и потенциальные убытки, что делает дальнейшую выдачу кредитов менее выгодной.

Тем не менее, рыночные силы не всегда заставляют банки адекватно защищаться от рисков. Поэтому существует пруденциальное регулирование, направленное на предотвращение избыточных рисков в кредитовании. Это регулирование включает в себя требования к уровню капитала и ликвидности, которые должны соблюдать банки. Эти требования ограничивают объем выдаваемых кредитов. Более подробную информацию о таких требованиях можно найти в работе Фарага, Харленда и Никсона.

До сих пор предполагалось, что банки конкурируют, предлагая выгодные ставки по кредитам и депозитам. Но если все банки начнут активно наращивать кредитование одновременно, это повлияет на динамику денежной массы. Банк может потерять часть депозитов, но получить новые от клиентов других банков. Такое возможно, например, при росте экономики, когда банки видят больше возможностей для прибыльных займов и считают риски ниже. Именно так происходило перед финансовым кризисом. Если банки ошибаются в оценке рисков, это делает всю систему уязвимой. Для контроля таких ситуаций в Великобритании был создан макропруденциальный орган - Комитет по финансовой политике, который следит за устойчивостью финансовой системы.

Ограничения, возникающие из-за поведения холдеров банковских депозитов.

Существует несколько факторов, почему банки могут одновременно увеличивать выдачу кредитов. Например, когда экономическая ситуация улучшается, банки видят больше возможностей для прибыльного кредитования. Также они могут предоставлять больше займов, если риски для заемщиков снижаются. Однако важно, как домохозяйства и компании реагируют на новые деньги, которые создаются банками. Это воздействие может оказать влияние на денежную массу и общие расходы в экономике.

Существуют два потенциальных исхода для новых депозитов:

- В первом случае, деньги могут быстро исчезнуть, если заемщики используют их для погашения своих задолженностей;

- Во втором случае, дополнительные деньги могут стимулировать увеличение расходов в экономике. Эти новые деньги могут перейти к тем, кто уже выплатил свои долги или имеет достаточно активов, и они могут увеличить свои расходы.

Оба эти сценария для новых созданных денег - их быстрое исчезновение или использование через потребление - имеют сильно различающиеся последствия для экономической деятельности. В случае второго сценария, деньги могут продолжать циркулировать между различными домохозяйствами и компаниями, каждое из которых может увеличивать свои расходы. Этот процесс, иногда называемый "эффектом горячего картофеля", может привести к увеличению инфляционного давления в экономике, при прочих равных условиях. В отличие от этого, если деньги быстро исчезают, как в первом сценарии, экономика не будет испытывать дополнительных изменений.

Ограничения связанные с денежно-кредитной политикой.

Как и у большинства других государственных банков миссия Банка Англии заключается в обеспечении стабильности денежной системы путем поддержания потребительской инфляции на уровне, определенном правительством, в размере 2%. В какой-то момент рост денежной массы шёл почти вровень с ростом расходов в экономике - а именно расходы потом разгоняют инфляцию. Чтобы держать её под контролем, нужно следить за темпами кредитования и создания новых денег, и настраивать денежно-кредитную политику так, чтобы всё шло по плану.

В Британии за это отвечает Комитет по денежно-кредитной политике (КДКП). Как и в других странах, они управляют ситуацией через короткие процентные ставки — например, через ту самую ставку, которую коммерческие банки платят за хранение резервов в Банке Англии. Почему это работает? Потому что Банк Англии - единственный, кто может печатать настоящие “банковские” деньги в стране. А поскольку именно этими деньгами банки рассчитываются друг с другом, стоимость резервов сильно влияет на все остальные процентные ставки в экономике.

Когда Банк Англии меняет ставку по резервам, это цепочкой влияет на то, под какие проценты банки дают друг другу займы на денежном рынке фунтов стерлингов. Через эти рынки деньги текут между банками и другими финансовыми игроками. Методы работы Банка могут меняться, да и в разных странах всё устроено немного по-своему. Но в целом: как только ставка на межбанковском рынке меняется, сдвигаются проценты по кредитам, вкладам и прочим займам для обычных людей и компаний. А значит - через стоимость денег Банк управляет тем, как быстро растёт денежная масса в стране.

Эта схема отличается от того, как её часто объясняют в учебниках, где говорится, что центральный банк напрямую контролирует широкую денежную массу через “множитель денег”, управляя объёмом резервов. Там предполагается, что между базовой и широкой денежной массой есть стабильная связь, и увеличение резервов автоматически приводит к росту кредитования и депозитов.

Количественное смягчение

Выше была изложена связь монетарной политики с процессом создания денег при участии центральных и коммерческих банков. Тем не менее, на рынке могут возникать ситуации, когда банки создают недостаточное количество денег для достижения целей, связанных с уровнем инфляции. В обычных условиях Центральный банк может снизить процентные ставки, чтобы стимулировать большее предоставление кредитов и создание денег. Но в периоды финансовых кризисов этот метод перестает быть эффективным.

Количественное смягчение (КС) - это способ создание широкой денежной массы с помощью монетарной политики.

Когда ставки падают слишком низко, у Центрального банка уже нет возможности дальше их снижать - резервные деньги коммерческих банков и так почти не приносят дохода. Тогда в ход идёт другой инструмент - программа покупки активов. По сути, это почти то же самое, что дальнейшее снижение ставок: цель - поддержать экономику и разогнать инфляцию до нужного уровня.

Покупка активов помогает увеличить количество денег в экономике, стимулируя активность и поддерживая инфляцию ближе к целевым 2%.

Банк Англии отвечает за монетарную стабильность - проще говоря, следит, чтобы инфляция не вылезала за рамки. Деньги в этом плане - отличный индикатор: их объём подсказывает, сколько люди и компании тратят сейчас и чего ждать в будущем. Больше денег - выше спрос - сильнее инфляция.

Также динамика денег помогает понять, как именно передаются сигналы от монетарной политики в экономику, особенно когда включается “количественное смягчение” (программа вливания денег через покупку активов).

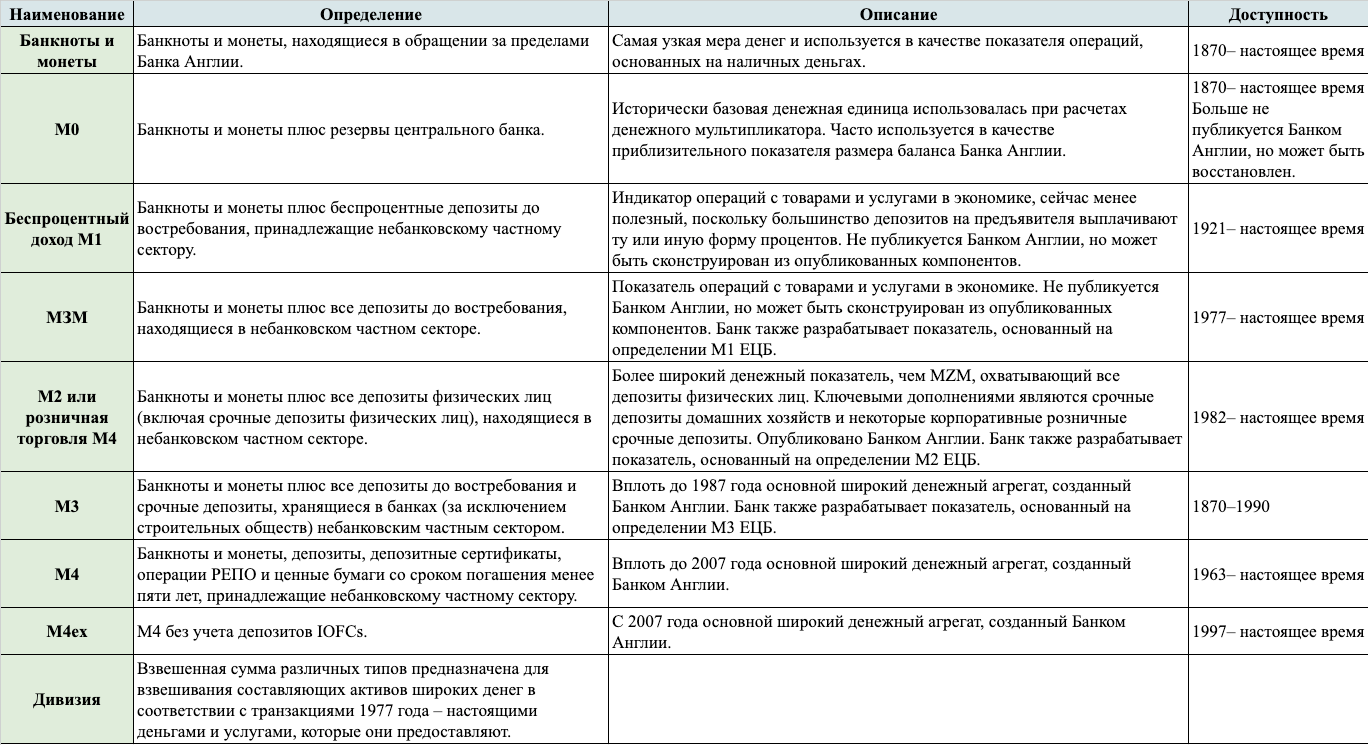

Правда, на практике всё сложнее: не все виды денег одинаково хорошо отражают, что реально происходит. Поэтому Банк Англии смотрит на разные денежные показатели сразу - их сводные данные можно найти в Таблице 1.

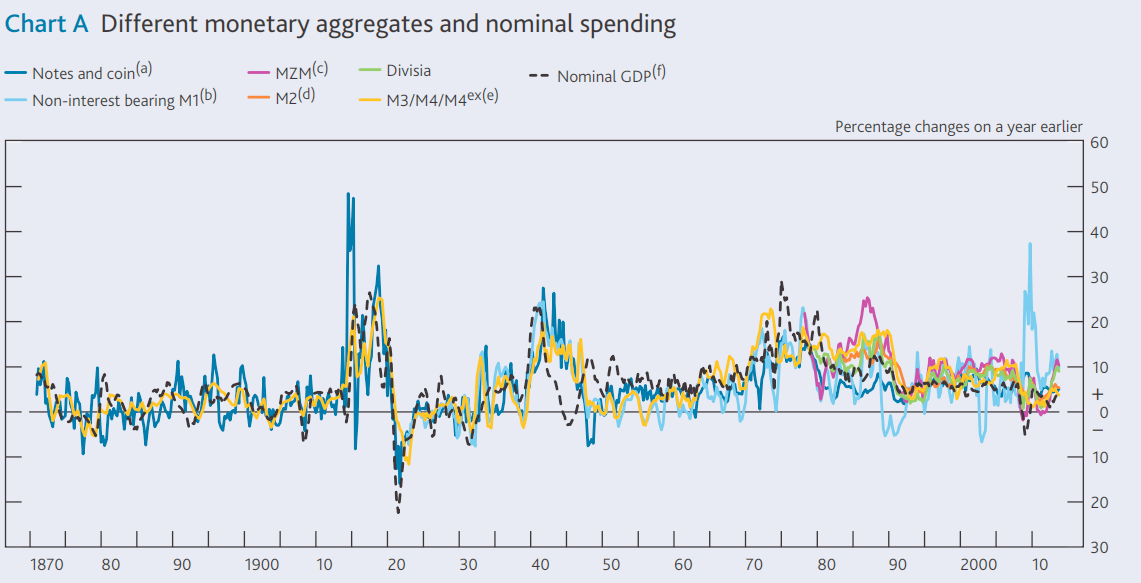

Для отслеживания долгосрочных исторических временных тенденций развития денежных единиц в сравнении с номинальными расходами в экономике, также можно воспользоваться графиком 1.

За последние 150 лет денежная система Великобритании сильно изменилась, поэтому найти один идеальный показатель, который бы точно отражал всю картину, вряд ли получится. Финансовый сектор тоже не стоял на месте - он проходил через серьёзные перестройки, и это важно учитывать, когда мы пытаемся понять связь между деньгами и расходами.

Например, в периоды, когда финсектор рос быстрее остальной экономики - как в 1980-х или 2000-х, - денежная масса увеличивалась более стабильно, чем сами расходы.

Если говорить проще, то такие виды денег, как наличка и срочные депозиты (то есть счета, с которых можно легко снять деньги без штрафов), лучше всего показывают реальные траты людей. Ведь именно ими чаще всего расплачиваются за товары и услуги. Сумму этих денег называют денежной массой нулевой зрелости, или просто “MZM”.

Основной принцип работы количественного смягчения (КС) заключается в увеличении депозитов финансовых компаний.

По мере того, как эти компании балансируют свои портфели, цены на активы, вероятно, возрастут и с некоторой задержкой приведут к росту расходов домохозяйств и компаний. Поэтому отслеживание широкой денежной массы является важной частью оценки эффективности КС.

Несколько исследований показывают, что движения в составляющих широкой денежной массы также могут предоставлять важную дополнительную информацию о расходах в экономике. Например, депозиты небанковских компаний, предположительно, могут быть важным индикатором инвестиций в бизнесе. Возможно также, что можно создать взвешенный индекс для различных видов узкой и широкой денежной массы, который учитывал бы, как часто каждый тип денег используется в сделках - это индекс Divisia*.

*Индекс Divisia - это теоретическая концепция, предназначенная для создания набора индексных значений на основе данных о ценах и объемах торговли товарами в непрерывном времени. Этот термин происходит от имени Франсуа Дивизии, который первым предложил и систематически исследовал индексы в 1926 году, обсуждая их в своих соответствующих работах 1925 и 1928 годов.

На практике для оценки денег часто используют процентную ставку, которую платят за их хранение. Логика простая: даже если ставка низкая, люди и компании всё равно могут держать такие деньги, если они удобны или дают дополнительные плюсы.

Выбрать правильный способ измерения денег становится всё сложнее, потому что финансовый сектор постоянно меняется. Появляются новые инструменты, которые можно считать деньгами, а также новые участники, которые держат и размещают депозиты в банковской системе.

Например, репо-сделки (когда компания покупает ценные бумаги у банка с обязательством продать их обратно позже) теперь учитываются в денежной массе M4, потому что такие сделки фактически работают как обеспеченные депозиты.

А отдельно взятые экономисты считают, что нужно ещё шире смотреть на деньги и включать в отчёты залоги по займам и кредитам. Плюс, есть небанковские организации, которые держат депозиты и в основном выступают посредниками между банками. Их депозиты (так называемые “промежуточные финансовые корпорации” или ПДФК) напрямую с расходами в экономике почти не связаны.

Таким образом за основной показатель размера денежной массы ЦБ Англии принимают М4ех, исключающий депозиты ПДФК.

Количественное смягчение (КС) представляет собой инструмент монетарной политики, который может быть применен комитетом по монетарной политике (МПК) для содействия экономической активности и достижения целей по инфляции. Важно отметить, что роль денег в этих двух политиках различается.

Количественное смягчение (КС) предусматривает изменение акцента монетарной политики с фокусом на количество денег:

- Банк покупает активы (чаще всего госбумаги), создавая для этого новую широкую денежную массу и увеличивая резервы в системе

- Те, кто продал активы, получают взамен депозиты. Обычно у них получается больше денег, чем им удобно просто держать на счету, поэтому они начинают перекладывать эти деньги в другие активы - например, покупают корпоративные облигации или акции с более высокой доходностью. Этот процесс называют “эффектом горячего картофеля” - деньги быстро перебрасываются из рук в руки

- Из-за такого наплыва спроса цены на активы растут, а компаниям становится дешевле привлекать деньги через рынки. Это в итоге стимулирует рост расходов в экономике

- Следовательно, принцип работы количественного смягчения (КС) существенно отличается от двух распространенных мифов о покупке активов центральным банком: что КС предполагает предоставление банкам "бесплатных денег" и что его основная цель - увеличение кредитования банками через увеличение объема резервов в банковской системе, как это может быть описано теорией денежного мультипликатора.

Существует прямая связь между количественным смягчением (КС) и объемами денег, поскольку КС оказывает непосредственное воздействие на объемы базовых и широких денежных масс через способ, которым Банк Англии проводит активные покупки.

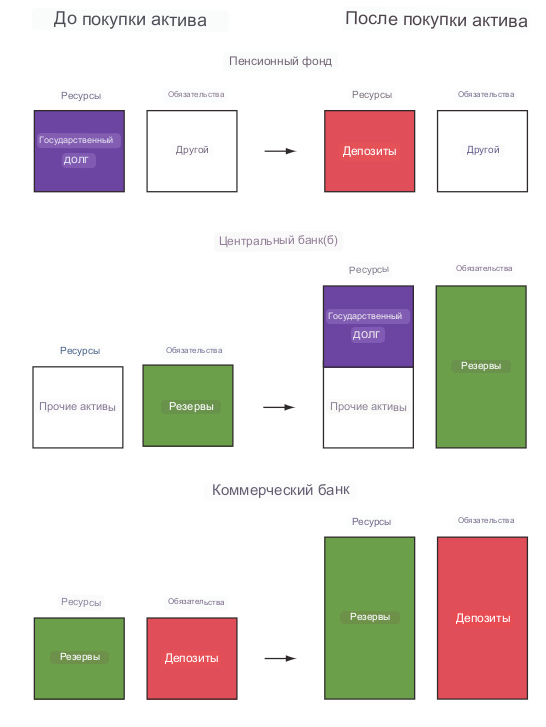

Банк Англии покупает, например, государственные облигации у небанковских организаций - таких как пенсионные фонды или страховые компании. Допустим, он хочет купить облигаций на 1 миллиард фунтов. Теоретически он мог бы напечатать наличные на эту сумму и отдать их фонду, но на практике такие сделки проводят в электронном виде.

Поскольку у пенсионного фонда нет своего счёта в Банке Англии, в цепочке участвует коммерческий банк. Фонду просто зачисляют 1 миллиард депозитом на его банковский счёт в обмен на облигации. Эта схема показана на Рисунке 3.

Факты о механизмах работы количественного смягчения

1. Дополнительные резервы не являются "бесплатными деньгами" для банков.

При том, что активные покупки центрального банка влияют на балансы коммерческих банков, главное предназначение этих коммерческих банков заключается в том, чтобы действовать как посредники, облегчая сделку между центральным банком и пенсионным фондом. Дополнительные резервы, которые видны на Рисунке 3, являются всего лишь побочным результатом этой сделки. Иногда утверждается, что, поскольку эти резервы представляют собой активы, на которых коммерческие банки могут зарабатывать проценты, это означает, что банки получают "бесплатные деньги". Но следует помнить, что КС также создает соответствующее обязательство для банка в виде депозита пенсионного фонда, по которому банк, как правило, должен выплачивать проценты. Другими словами, КС оставляет банк как с новым активом от центрального банка, так и с новым равным по размеру обязательством перед клиентами (в данном случае перед пенсионным фондом), и процентные ставки по обоим этим элементам зависят от уровня банковских процентных ставок.

2. Дополнительные резервы не увеличиваются за счёт новых кредитов и широких денежных масс.

Как уже упоминалось ранее, механизм передачи КС зависит от эффектов, связанных с широкой, а не базовой, денежной массой. Этот процесс начинается с того, что создаются банковские депозиты вместо государственных облигаций (Рисунок 3, первый ряд). Важно понимать, что созданные резервы в банковском секторе (Рисунок 3, третий ряд) не играют ключевой роли. Это связано с тем, что, как мы уже объяснили, банки не могут напрямую выдавать кредиты на основе резервов. Резервы представляют собой векселя от центрального банка, которые обращаются между коммерческими банками, но они не могут передаваться конечным потребителям в экономике, у которых нет счетов резервов. Когда банки предоставляют новые кредиты, это приводит к увеличению депозитов - объем резервов не меняется.

Более того, новые резервы не увеличиваются по умолчанию в масштабе новых кредитов и депозитов, как это предсказывает теория денежного мультипликатора. Количественное смягчение увеличивает широкую денежную массу без необходимости непосредственного увеличения кредитования. Хотя первая ступень теории денежного мультипликатора действительно существует в контексте КС - монетарная политика механически определяет количество резервов - сами эти резервы не существенно влияют на стимулы банков для выдачи новых широких денежных масс путем кредитования. Возможно, КС может косвенно воздействовать на стимулы банков предоставлять новые кредиты, например, снижая их затраты на финансирование или увеличивая доступное кредитное предложение через активизацию банковской деятельности. Однако КС также может привести к погашению банковских кредитов, если банки выпустят больше облигаций или акций и используют полученные средства для погашения своих собственных долгов перед другими банками. В целом, КС может как способствовать, так и уменьшать объем банковского кредитования в экономике. Однако эти механизмы не являются ключевой частью передачи политики КС: вместо этого КС нацелено на непосредственное стимулирование частного сектора и потребления.

Заключение

В этой статье разобрали, как в современном мире создаются деньги на примере экономики Великобритании. Выяснилось, что большая часть денег в циркулирующих экосистемах это не наличные, а депозиты и банковские обязательства. Физические деньги в основном создаются самими коммерческими банками, когда они выдают кредиты.

Также мы разобрали, что центральные банки напрямую не контролируют объёмы базовых или широких денег. Они влияют на денежные потоки через кредитно-денежную политику, меняя процентные ставки, регулируя условия кредитования и используя такие инструменты, как количественное смягчение.

Также важно помнить: центробанки регулируют стоимость денег (через ставки и условия), а не просто “печатают” их в нужном количестве. При этом базовые деньги (наличные плюс резервы) банки всё же создабт напрямую, но их объём - лишь малая часть всей денежной массы в экономике.

На этом VSЁ, спасибо за внимание!

VSЁ для тебя | бабло | ноушен | обменник