Рынок стал сильно зависеть от вливаний капитала как со стороны ритейла и ETF, так и от покупок MicroStrategy - компании Майкла Сейлора, одного из крупнейших BTC энтузиастов текущей эпохи. А так как многие не до конца понимают как работает эта компания я решил разобрать этот вопросик в данной мини-статье. Из неё ты узнаешь:

- Как устроена MicroStrategy

- Какие инструменты она использует для привлечения капитала под закуп BTC

- На каких уровнях BTC у конторы могут начаться проблемы

- Почему вся эта структура чувствует себя уверенно и не падает

Про сходства и различия с ETF на BTC

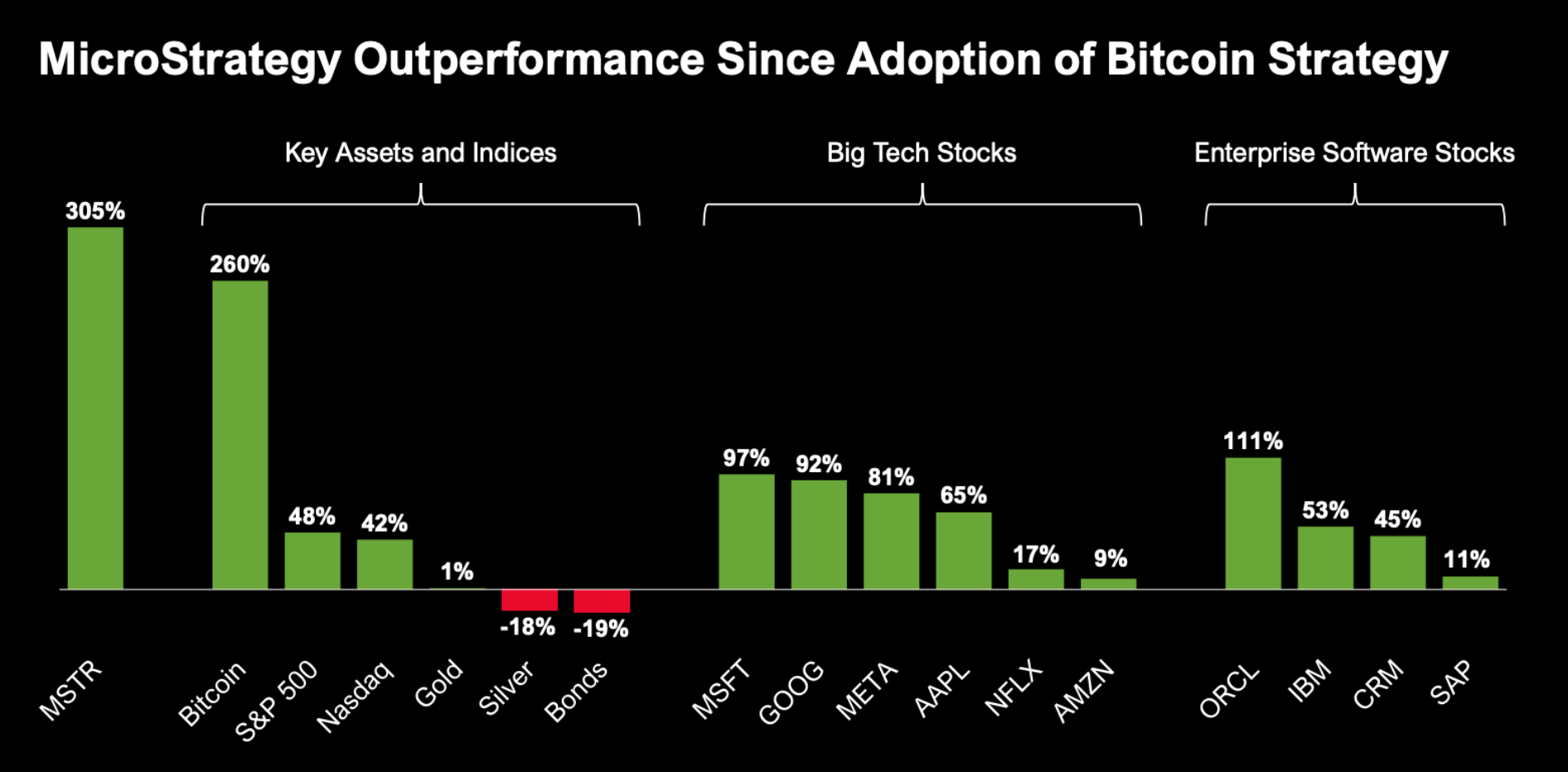

Основной хайп вокруг MicroStrategy (далее просто Strategy согласно новому брендингу) - решение СЕО этой конторы инвестировать весь свободный капитал в BTC, для приумножения своей капитализации и профита холдеров акций.

А так как Strategy держит биткоины на своем балансе, то контора, безусловно, является аналогом ETF на $BTC. Но главное отличие от BTC-ETF заключается в том, что Microstrategy пытается увеличить число BTC, приходящихся на одну акцию с течением времени и даёт плечо на потенциальный профит для холдеров акций. А ETF-акция всегда "держит" фиксированный размер BTC.

И такой подход привлекает юзеров покупать акции MSTR даже на хаях, а всё потому, что...

Strategy даёт премию к BTC для холдеров акций

Премия Strategy к чистой стоимости активов — это соотношение между рыночной капитализацией Microstrategy и ее активами в биткоинах: многие ожидали, что премия MSTR рухнет после одобрения ETF BTC, потому что зачем покупать акции от хедж-фонда, когда можно купить акции от крупнейшего хедж-фонда BlackRock?. В моменте премия действительно упала из-за падения курса BTC, но затем она снова возросла с пампом BTC.

Как я говорил ранее: в отличие от ETF, MicroStrategy старается преумножать запасы BTC на акцию. Так что, покупая акции MSTR, каждый работяга получает не только текущие BTC на акцию, но и потенциальные дополнительные BTC, которые могут быть куплены в будущем. И если работяга, как покупатель акций думает, что MicroStrategy продолжит наращивать свои биткоин-резервы, то становится понятно, что без крупных допэмиссий акций премия за холд акции будет расти.

Но, как говорилось выше, иногда MSTR производит продажу акций, что роняет их цену и потенциальную премию. Также в последнее время для закупки новых BTC происходит допэмиссия акций и их продажа по рыночной цене, что несущественно, но всё же размывает премию.

Но если с движением цены активов всё понятно, то в чём ещё кроется долгосрочный стимул для холдеров акций?

Как устроена бизнес-модель Stategy

- За основу берётся высокая доходность и волатильность BTC как базового актива

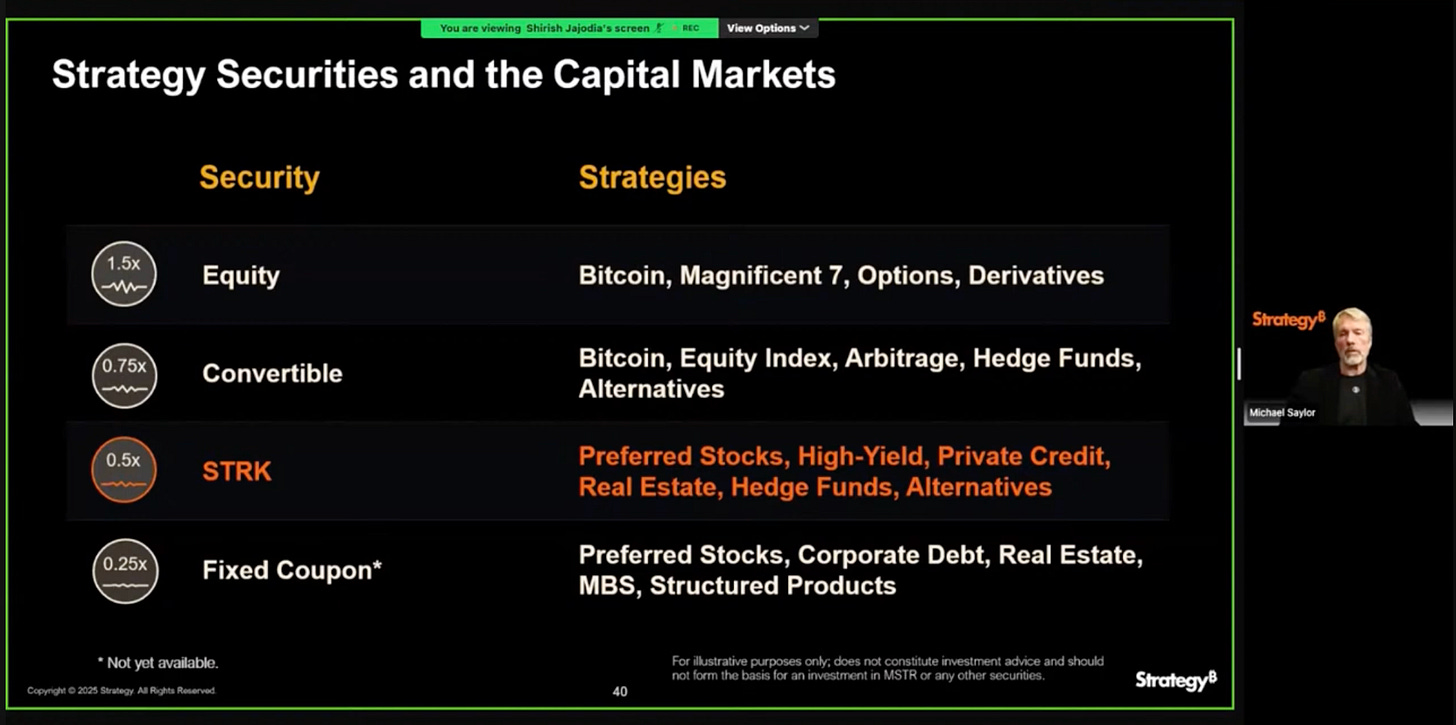

- Затем разрабатывается каскад вторичных продуктов для привлечения капитала. При этом каждый новый инструмент обладает всё меньшей волатильностью и степенью риска по сравнению с вышестоящими инструментами

- Так из базовых инструментов у Strategy реализованы обычные акции MSTR, и конвертируемые облигации - их можно конвертировать в акции MSTR. Это даёт дополнительный запас профита в случае роста рынка и акций. Также имеются привилегированные акции, которые привязаны к базовым активам типа недвижки, акциям хедж-фондов и альтернативным финансовым инструментам

- Дальше привлечённые капиталы реинвестируются в BTC для получения новой волны профита на акции и сам BTC

По этой модели Сейлор закладывает плечо MSTR к BTC на уровне 1,5x-2x, что означает более высокую доходность и волатильность по сравнению с BTC. В это же время Сейлор и КО может предложить другие продукты с более низкой доходностью и волатильностью, чем BTC, такие как конвертируемые облигации или привилегированные акции STRK. То есть акции MSTR получают дополнительную волатильность роста и падения за счёт циркуляции доп капитала из менее рискованных продуктов с фиксированным доходом и привлекательным потенциалом.

Вся эта система MSTR создает «постоянный» поток капитала в BTC от тех, кто не хочет напрямую покупать BTC, но заинтересован в менее рисковых ценных бумагах с привлекательной доходностью, которые предлагает MSTR. По крайней мере, так будет продолжаться, пока не иссякнет спрос на эти продукты.

Насколько надёжна стратегия?

Пока BTC торгуется около $100к всё выглядит надёжно как швейцарские часы, но давай всё же копнём глубже. Вся стратегия в значительной степени опирается на следующие факторы, которые работают в моменте:

- У BTC есть высокая доходность, сопровождающаяся высокой волатильностью

- Акции MSTR имеют высокую волатильность

- Холдеры держат акции ради роста премии, а беливеры закупаются на локальных дипах по скидкам ради дальнейших премий

Все эти факторы подерживают BTC, как ступени пирамиды. Strategy покупает биткоины, что увеличивает их цену и волатильность. Высокая волатильность привлекает трейдеров и инвесторов в акции MSTR, что повышает их цену. Затем компания выпускает конвертируемые облигации с премией (облигации могут быть конвертированы в акции MSTR) для нового капиала. На вырученные бабки Сейлор и КО покупают ещё больше BTC, что порождает новый цикл реинвестирования, повышая стоимость активов и привлекая новых инвесторов.

Но при условиях роста BTC как базового актива получается так, что Сейлор постоянно задирает как среднюю стоимость одного BTC в портфеле, так и также точку безубытка всех инвестиций в контору.

Почему пирамида не падает?

Да, в первичном варианте вся структура выглядит как пирамида со снижающейся степенью риска. И важно понимать, где у этой пирамиды слабые места, при каких условиях она может рухнуть и что может её спасти.

Сухо по цифрам:

- Текущая капитализация Strategy - $82 миллиарда

- Объём BTC на балансе на $46 миллиардов

- Долги конторы - $7.2 миллиардов

И получается так, что привлекая новые средства через акции, MSTR покупает BTC. Свежие BTC частями идут в новую эмиссию акций, а частями оседают в уже циркулирующих акциях, что мягко поддерживает премию, поддерживает цену самих акций и в общем пампит капитализацию. Также подобный механизм снижает долговую нагрузку Strategy в % от капитализации. Удобно? Пока что удобно. А если добавить сюда возможность конвертирования облигаций в акции (своеобразное списание долгов), то станет ещё удобнее.

Ну и не будем забывать два фактора, которые вдувают уверенности в паруса этого крипто-корабля:

- База заложенная в BTC в далёком 2008: бабло можно напечатать, а BTC много не напечатаешь, поэтому в теории его курс будет расти, пока на него будет спрос

- Отсутствие налогообложения на нереализованную прибыль по крипте

Зачем покупать на хаях?

Это направлено на поддержание соотношения BTC и акций в корзине. Когда это соотношение балансное, покупка BTC становится выгодной. Поэтому Сейлор не пытается ловить дно: если он будет покупать BTC на падении, то ему придется одновременно продавать MSTR, когда их цена тоже низкая. Очевидно, контора предпочитает продавать акции, когда они дорогие.

Может ли он попытаться продать MSTR по хорошей цене в долларах, а потом дождаться падения BTC и купить дешевле? Теоретически да. Но такой подход мог бы привести к еще худшей цене покупки BTC, и перегрузке долговых обязательств конторы.

При какой цене всё может рухнуть?

Текущий долг MicroStrategy составляет около $7,2 млрд, сейчас контора держит $BTC на сумму около $46 млрд. При этом, по прогнозам Сейлора, большая часть долга будет конвертирована в акционерный капитал (те самые конвертируемые облигации), поэтому Strategy, возможно, даже не придется возвращать долг.

Но давайте все же предположим, что им придется платить: при долгах на $7.2 млрд и сумке BTC на $46 млрд получается кредитному плечу менее 16%. Это означает, что от текущего уровня цена BTC должна упасть до $15k., чтобы сумка BTC сравнялась с суммой долга. Но и при таком раскладе Strategy сможет держаться на плаву пару-тройку лет, так как им придётся платить по долговым распискам начиная с 2028 года: $1.01 млрд в 2028 году. Затем $3 млрд в 2029 году, $800 млн в 2030 году, $604 млн в 2031 году и $800 млн в 2032 году.

По сути, чтобы у MicroStrategy начали возникать проблемы, нужно задампить BTC ниже $15k с около нулевой волатильностью с 2028 по 2032 год, подталкивая фирму к продаже активов для погашения долгов.

Ну либо можно просто украсть у них все битки и отправить в стакан))).

Как поддерживать всё в рабочем состоянии

Последние пару месяцев Майкл Сейлор трубит в СМИ, что он готовится привлечь $42 миллиарда для новых инвестиций в BTC, что по сути толкнёт цену BTC и акций ещё выше, а также дополнительно снизит долговую нагрузку в % к общей капитализации.

Но что будет, если ритейл начнёт массово фиксировать профит? Конечно, цены акций могут покатиться вниз, снижая капитализацию компании. Это, в свою очередь, задампит привлекательность инвестиций, и как следствие, может начаться каскадная продажа акций, облигаций и рост кредитной нагрузки. При критической точке может начаться продажа BTC.

Сейчас ситуация полностью противоположная:

- Половина штатов забугорья серьёзно готовится закупать BTC в инвестпортфели

- BlackRock закупает на баланс всё больше акций MSTR и уже владеет 5% всех акций

- BTC показывает стабильность на фоне всего крипторынка

Но так как Сейлор и Strategy уже пережили крупный пузырь в 1999 году, то на случай паники они ищут новые варианты для генерации прибыли и свободного кэша. Судя по заявлениям Сейлора, сейчас идёт работа над трансформацией Strategy в BTC-банк. Как именно это будет реализовано пока не ясно, но как любой банк они могут начать заниматься стандартными операциями типа выдачи кредитов беспроцентных кредитов в BTC, стрижки работяг на комиссиях, арбитраж на разнице курсов валют. И отсюда направлять капитал на поддержание работоспособности всей схемы и дальнейшего пампа BTC.

А как долго может продолжаться памп и до каких отметок может дойти первая криптовалюта - давай будем посмотреть вместе. Просто для истории возьмём за начальную отметку $95 600 на момент публикации статьи.